日銀正副総裁人事も近々決定する運びとなり、その動きを受けて市場は大きく反応している。しかし、最終的に重要なのは物価目標2%がどう達成できるかであり、それがアベノミクスの中でどのような位置づけを占めるかにある。すでに多くの見方はでているが、ここで改めて物価目標2%を検証してみたい。

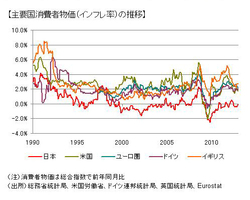

(図表1)主要国消費者物価(インフレ率)の推移

(図表1)主要国消費者物価(インフレ率)の推移拡大画像表示

物価目標2%は1月の金融政策決定会合で設定され、日銀は政府の協力を得て2%をできるだけ早期に実現することとしている。そして、物価目標を2%と設定した背景については、日銀総裁は国会答弁で政府の成長力強化の取り組み、欧州債務問題のリスク低下、円高是正の動きなどを挙げている。

一方、2%の物価上昇は過去20年ほど実現しておらず、日本のデフレの背景に大きな需要不足があることなどから、ハードルが高いとの見方も多い。これは、いままで長期間デフレが続き、なかなかインフレにならないのに、一気に2%のインフレにすることなど簡単にはできないとの見方といえる。

(図表2)主要国サービス物価の推移

(図表2)主要国サービス物価の推移拡大画像表示

いずれももっともな意見であり、見方だ。とりわけ、長期間デフレが続いてきた日本で、短中期に2%のインフレになるのは容易ではない。1990年以降のインフレ率の推移をみても、日本だけ欧米主要国にくらべて明らかに低い水準で推移している(図表1)。

しかも、日本の場合、下方硬直性のある人件費のウエイトが大きいことから、下がりにくいサービス価格までも下落している(図表2)。実際、近年の日本では物価のアンカー役になるはずの平均賃金までも下がっており、それだけデフレは深刻で、根深いということができる。

物価目標達成には相当の円安が必要

もっとも、これからの物価動向ではアベノミクスも踏まえなければならない。それは、円高修正の進行であり、緊急経済対策や大胆な金融緩和で景気が支えられる方向にあることだ。