10月22日、時事通信は『製造業、国内回帰相次ぐ 円安で輸出強化の動きも』と題し、歴史的な円安を転機として製造業の国内回帰が相次いでいると報じている。もっとも、記事中では大手の生活用品メーカーやアパレル企業、音響機器企業、民生家電企業などの事例が紹介されているが、この「相次いでいる」という規模が日本経済全体をどれほど規定する話なのか確信は持てない。

そもそも報道されるのは著名な大企業ばかりで、実際はそれに付随して多くの中小企業が海外進出している。全ての企業群が大企業と同じ体力で動けるわけではないだろう。また、日本企業の海外生産移管は長い年月をかけて進んだものであり、これを国内回帰させる意思決定がなされても、やはり同じくらいの月日を要するはずだ。

なにより、日本企業がなぜ海外生産移管(国際収支上は対外直接投資)を進めたのか。その点を今一度思い返す必要がある。

その背景には断続的に発生する円高があったと思われるが、今年の円安だけで「もう円高にならない」という判断に至るのかは疑義がある。

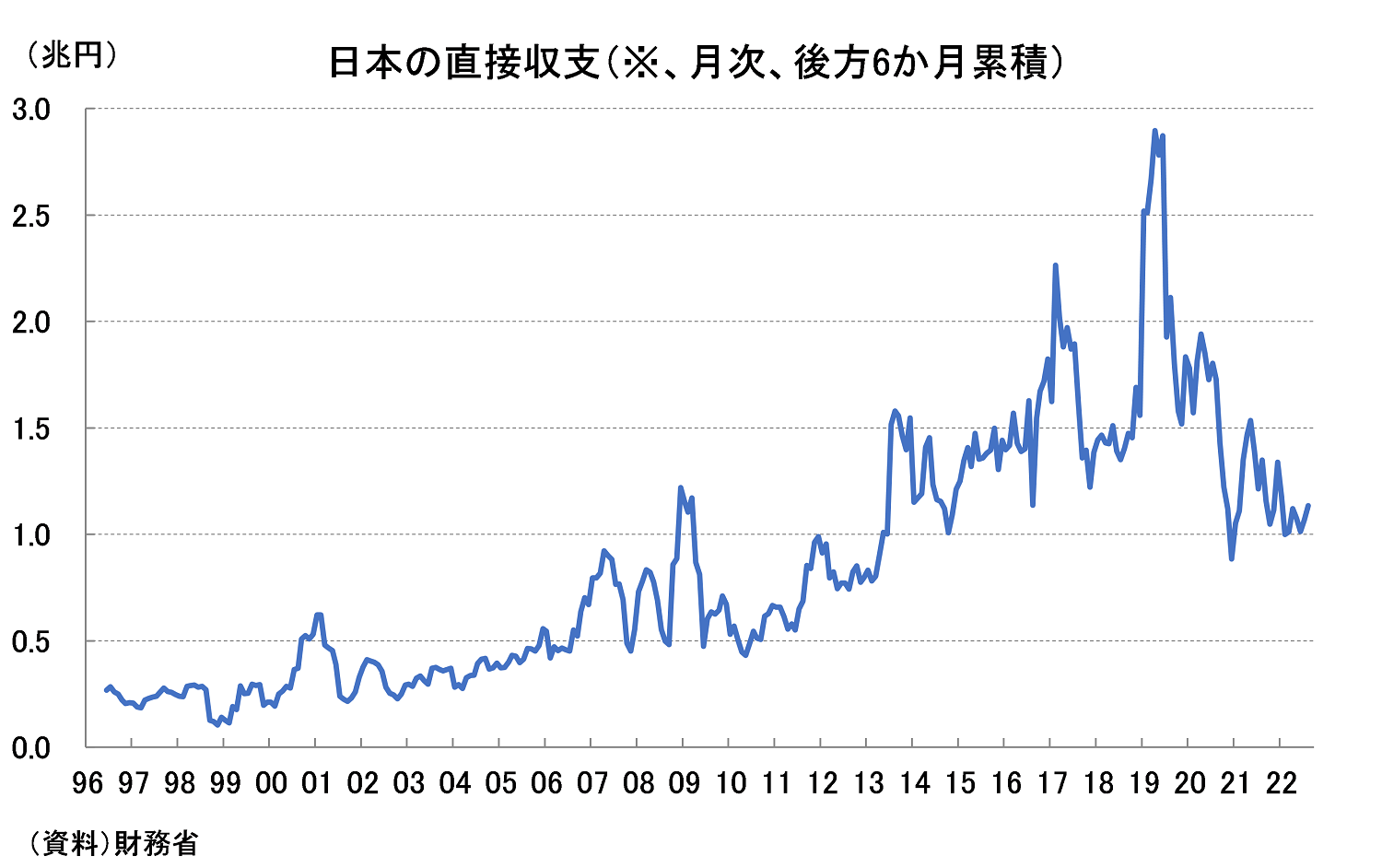

例えばサブプライムショックのあった2007年に円高へ転じてから、12年までの約5年間、日本経済は超円高に苦しんだ。その後に対外直接投資の大きな波が到来している(図表②)。それ以前にも円高は事あるごとに日本経済を襲い、特に自動車企業などは「円高との戦い」が社史に刻まれているはずだ。

そこまで慢性化して初めて海外生産移管という経営判断に至ったのであって、22年の円安が如何に苛烈であっても、単年の相場動向だけで戻るという話にはなるだろうか。今回の円安があまりに激烈であったため、多くの市場参加者が相応の調整を予想している。企業行動に変化が出るとすれば「相応の調整」がさほど起きなった場合だろう。

その時、日本企業は円高・ドル安はもはや「円相場(円買い)の押し目」という常識に切り替え、円安の不可逆性を認めた上で国内回帰に踏み切るかもしれない。しかし、その展開には時間を要するはずだ。

人口減少という需要と供給の制約

さらに言えば、日本企業が海外進出へ踏み切った根本的な理由の1つに少子高齢化で縮小する国内市場という人口動態要因もあったはずだ。この問題は継続中であり、むしろコロナ禍では保守的な高齢者層に配慮し、生産年齢人口を冷遇するという防疫政策が鮮明になったばかりである。

人口減少は財・サービスの需要先として魅力が薄れるという論点だけではなく、供給元としての魅力も薄れるという論点を孕む。筆者が日々、事業法人の方々と面会した際にも国内回帰の可能性は頻繁に話題に上がるが、仮に工場を作っても「働く人が確保できない」という懸念を口にするケースは少なくない。生産年齢人口の減る国では工場の稼働率を上げること自体、難易度が高い。