再エネが化石燃料を完全代替するのは非現実的

石炭の比率が一貫して低下し始めた11年から22年にかけて、中国のエネルギー需給は合計15億3957万トン(標準炭換算、以下同じ)、40%も増加した。年率では平均3.1%の成長率であった。

エネルギー源別にこの期間の供給量を見ると、水力・原子力・風力・太陽光・その他の合計、すなわち非化石エネルギーはエネルギー需要増加全体の32.6%をカバーした。一方、石炭は26.3%に止まったことで石炭の比率は低下し続けたことになる。しかし石油、天然ガスを見ると、それぞれエネルギー需要増加分の24.5%、16.5%を供給し、石炭と合わせた化石燃料全体では7割近くを占める。

再生可能エネルギーを含む非化石エネルギーでは、2010年代以降の中国のエネルギー需要の増加を支えることが出来なかったということだ。非化石エネルギーは年平均10.2%と非常に高い成長率であったにもかかわらず、である。

結局のところ、非化石エネルギーはこれだけの高成長を遂げてきた22年時点においてさえ、一次エネルギーの15%をカバーするに過ぎず、非化石エネルギー、とりわけ小規模電源である風力や太陽光といった再エネが中国の8割以上のエネルギー需要を支える化石燃料を代替するのは一朝一夕にいかないということだ。中国で再エネの導入が本格化したのは風力が06年から、太陽光が12年からで、20年弱という時間を経ても、水力と原子力と合わせても、2割にも満たない供給量に過ぎないのだ。

また再エネ、非化石エネルギーがいずれも電力という形態での出力に限られているため、石炭をはじめとする化石燃料に取って代わるにはそもそも限度がある。例えば石炭消費のうち発電および熱供給に用いられているのは全体の55.8%に過ぎず、残りの4割強は主に石炭を直接燃焼させて熱や動力を得るという形態であり、電力で代替するのは困難である。主要な工業国である中国では依然としてこうした化石燃料に拠らなければ成り立たない巨大なエネルギー需要が存在するのである。

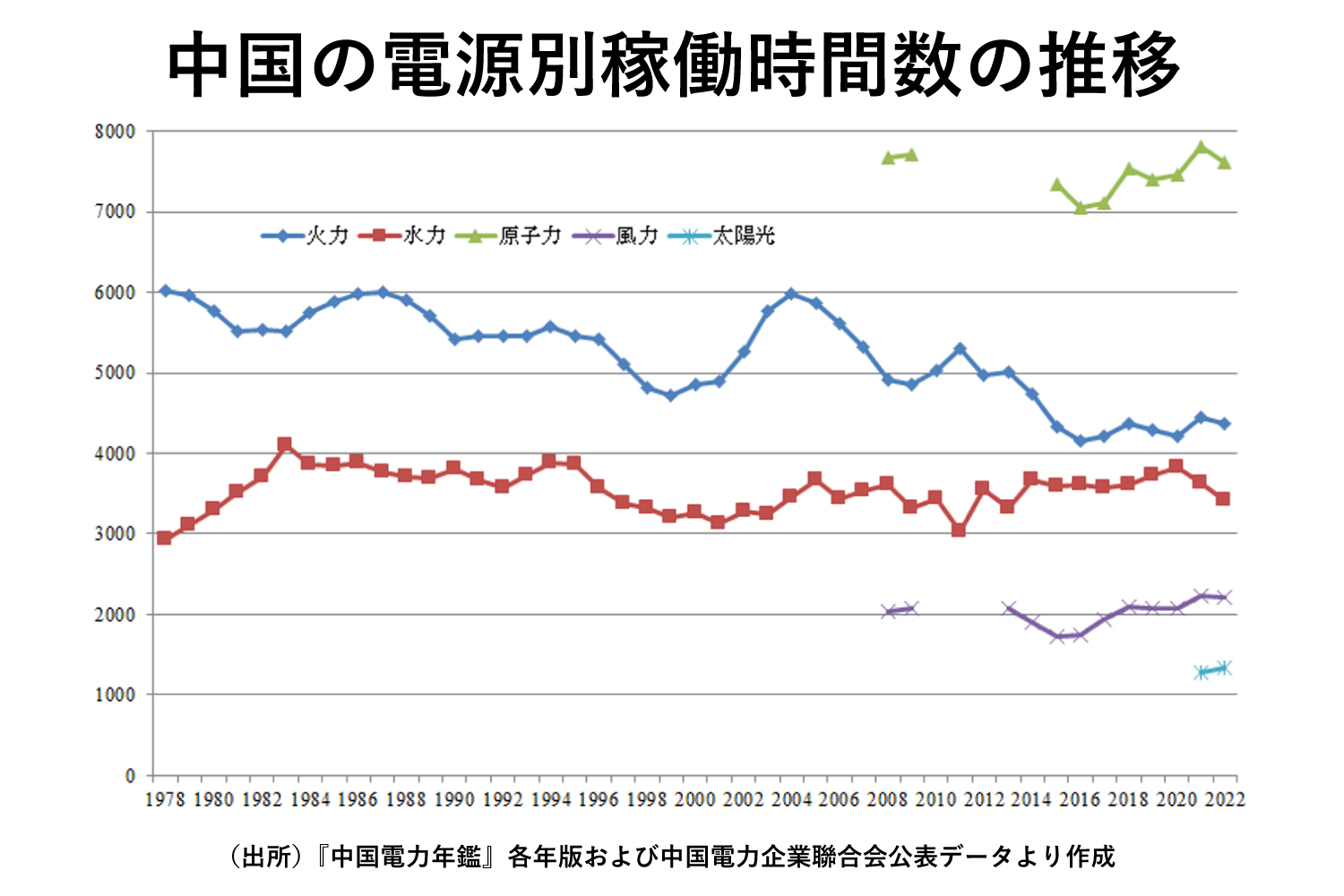

さらに再エネの欠点として、出力が自然任せで大きく変動し、人為的に出力調整ができない間欠性があることは周知の通りである。その結果として再エネは稼働率が非常に低い。

下記の図は電源別の年間稼働時間数の推移を示したものであるが、風力は25.5%、太陽光は14.6%の稼働率に過ぎない。原子力の89.1%はもちろんのこと、火力の50.8%、水力の41.3%と比べても大幅に低い。

再エネが稼働していない時間は当然ながら他のバックアップ電源の稼働が必要となる。9割近い高稼働率の原子力は出力を引き上げる余地がほとんどなく、水力は日本と同様、中国でも基本的には出力を大きく変動させないベースロード電源として運用されている。したがって、再エネの出力変動に応じて出力を調整するカバー電源は中国でも火力が中心である。

図の通り、火力の稼働率は再エネ導入が本格化した06年の少し前、04年に68.4%で90年代以降のピークを付け、その後は低下傾向が明らかである。火力の稼働率が20ポイント近く大幅に低下したのは再エネの稼働が優先され、火力が出力を落として調整せざるを得ないためである。再エネ導入が急拡大してきた過去20年弱の期間、火力は再エネ優先の下で稼働率の低下を強いられ、採算性が大きく悪化した。