「資産があるから大丈夫?」

決してそんなことはない

「日本政府には資産がたくさんあるから財政運営の心配はない」

こうした楽観論を見聞きした人も多いだろう。だが、これは大きな誤解であると申し上げたい。

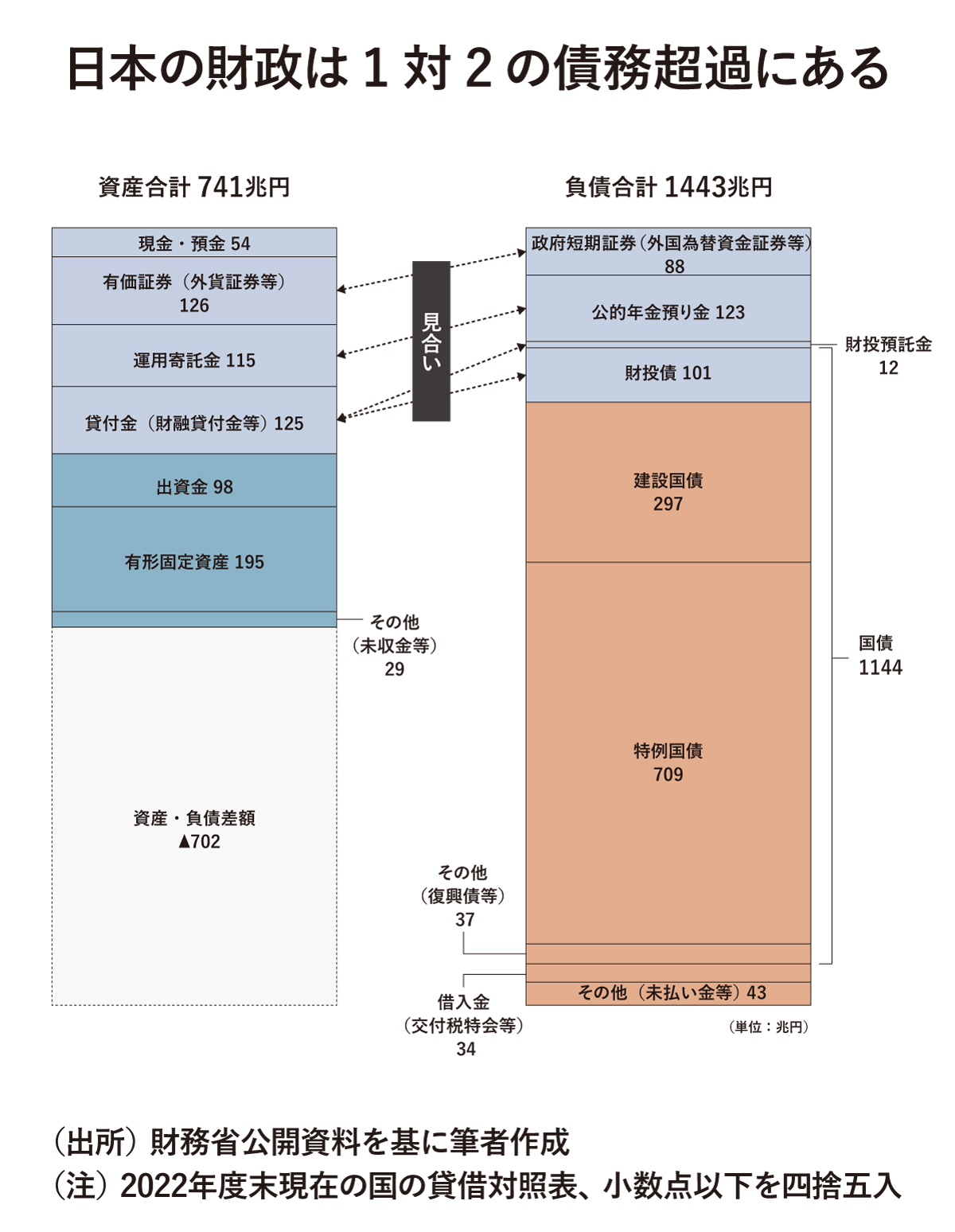

財務省では毎年度、日本政府の貸借対照表(BS)を公表している(下図)。これを見れば一目瞭然だが、日本は、741兆円の資産を有する一方、国債の1144兆円を含め合計で1443兆円の負債を抱えている。その差額は約700兆円であり、日本の国家財政は「1対2の債務超過」の状態である。

ごく当たり前の経営感覚を持った方がみれば、この時点で、目も当てられないというのが真実であろう。しかも、このBSには記載されていない「隠れた負債」がある。

日本では、2003年度の決算分から、国の財務書類を作成・公表している。実は、企業における四半期決算のように、公会計基準には、世界統一基準がない。そのため、かつて財務省では、現在の公会計のベースを作るにあたり、会計学の権威の先生方に協力を仰ぎ、主計局主催で私的な研究会を数十回行った。

研究会では、他国のデファクトスタンダード(事実上の基準)を参考に、例えば、資産・負債にはどの項目を計上し、計上しないのか、侃々諤々の議論を繰り返した(例えば、「軍事資産」は、仮に戦争になって破壊されれば資産がゼロになるから、計上しない国とする国があるなど、国によって考え方が異なる)。

その中で、負債に計上しなかった項目がある。公的年金の「過去勤務債務」だ。国民は、公的年金の保険料の納入義務があり、会社員であれば月々の給与から天引きされている。これまで保険料を納入した人は、65歳以降に年金を受け取る「権利」を有しているが、まだ受け取っていない64歳未満の人が何千万人といる。

政府には、年金の受給権を持つ人への支払い義務が発生しており、この未払い債務の累計を「過去勤務債務」という。実は、22年度末時点で、約1200兆円ある。研究会では、負債として計上するべきか否か、大論争となった。

会計学では取引が発生した時点で、費用と収益を計上するという「発生主義」という考え方がベースになっている。それにこだわるのであれば、国にはすでに年金の支払い義務が発生しているのだから、BSの貸方に計上するのは当然である。

一方、公的年金は賦課方式であり、現役世代から年金受給世代への「仕送り」のようなものである。これから勤労世代となる人から保険料を取り立てる権利はまだ発生しておらず、BSに資産計上することはできない。激論の末、公的年金は賦課方式であることを鑑み、過去勤務債務は計上しないことになった。

計上しない考え方を持つ先生方からは「負債に計上すれば『この国は終わりだ』と国民を失望させてしまう」という意見もあったほどだ。仮に、発生主義にこだわり、約1200兆円の過去勤務債務を負債に計上すると、日本は「1対4の債務超過」となる。楽観視などあり得ない。