しかもドイツの自動車メーカーは、脱炭素化を進めるためにもBEV中心のポートフォリオへの移行を続けざるを得ない。つまり彼らはモビリティ転換のために多額の設備投資を迫られているところへ、トランプ関税と中国事業の鈍化というパーフェクト・ストーム(完璧なほどに激しい嵐)に襲われた。

24年に連邦統計局が公表した統計によると、23年にドイツの製造業界が生んだ粗付加価値(gross value added)の中で、自動車業界の比率は21.1%と最も大きかった。つまりこの国の自動車業界は、ドイツの価値創造に最大の貢献をしている。その業界が米国と中国の急激な変化によって苦境に追い込まれることは、ドイツ産業界全体にとって深刻な影響を及ぼす可能性がある。

国外生産比率を増やす可能性

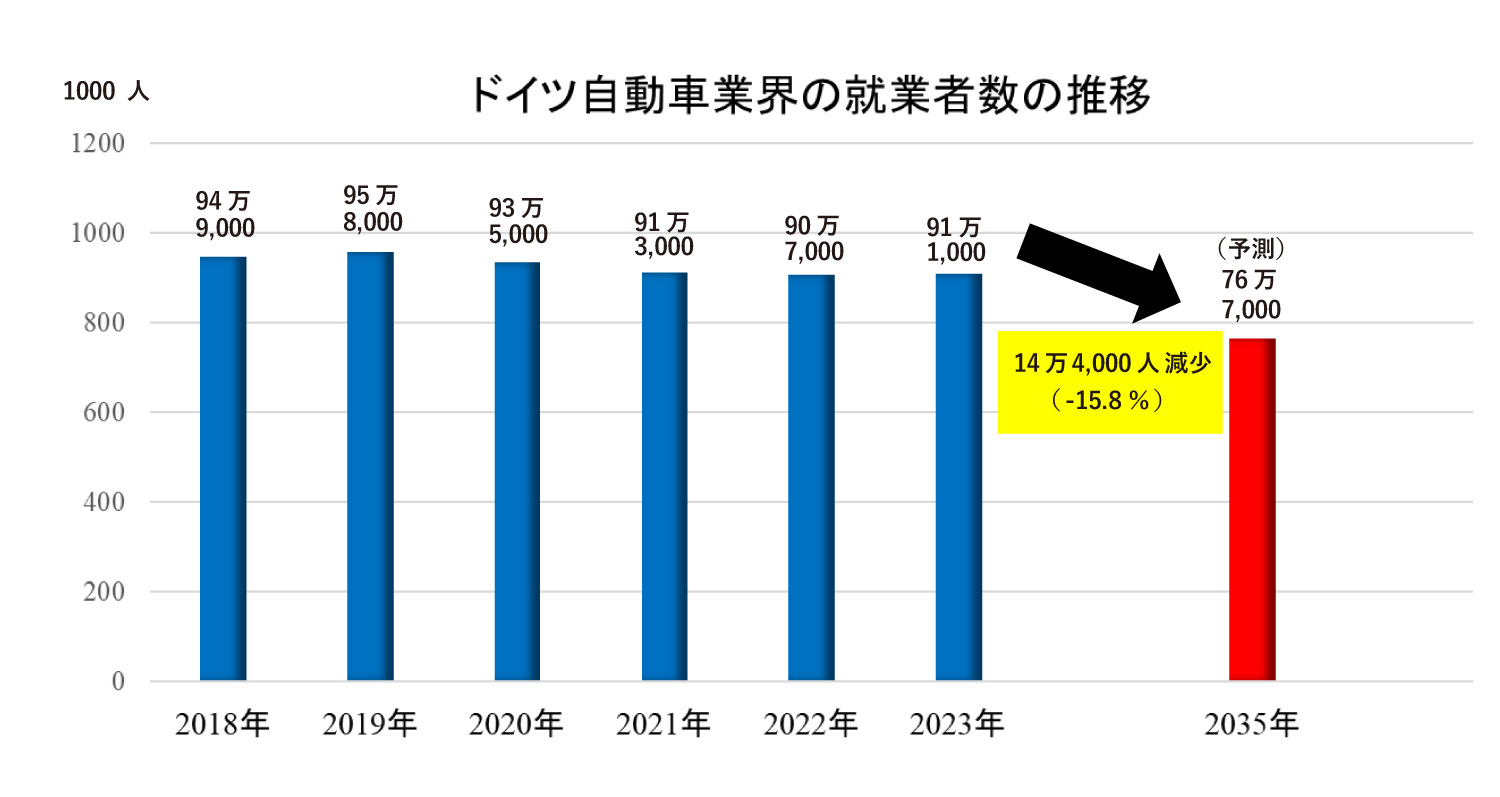

ドイツ自動車業界の雇用にも悪影響を及ぼしそうだ。24年10月にドイツ自動車工業会(VDA)は、「モビリティ転換などの影響により、ドイツの自動車業界の就業者数は、23年の91万1000人から、35年には76万7000人に15.8%減る」という予測を発表していた。特に減少数が大きいと予測されたのは、エンジン製造や自動車部品メーカーだった。

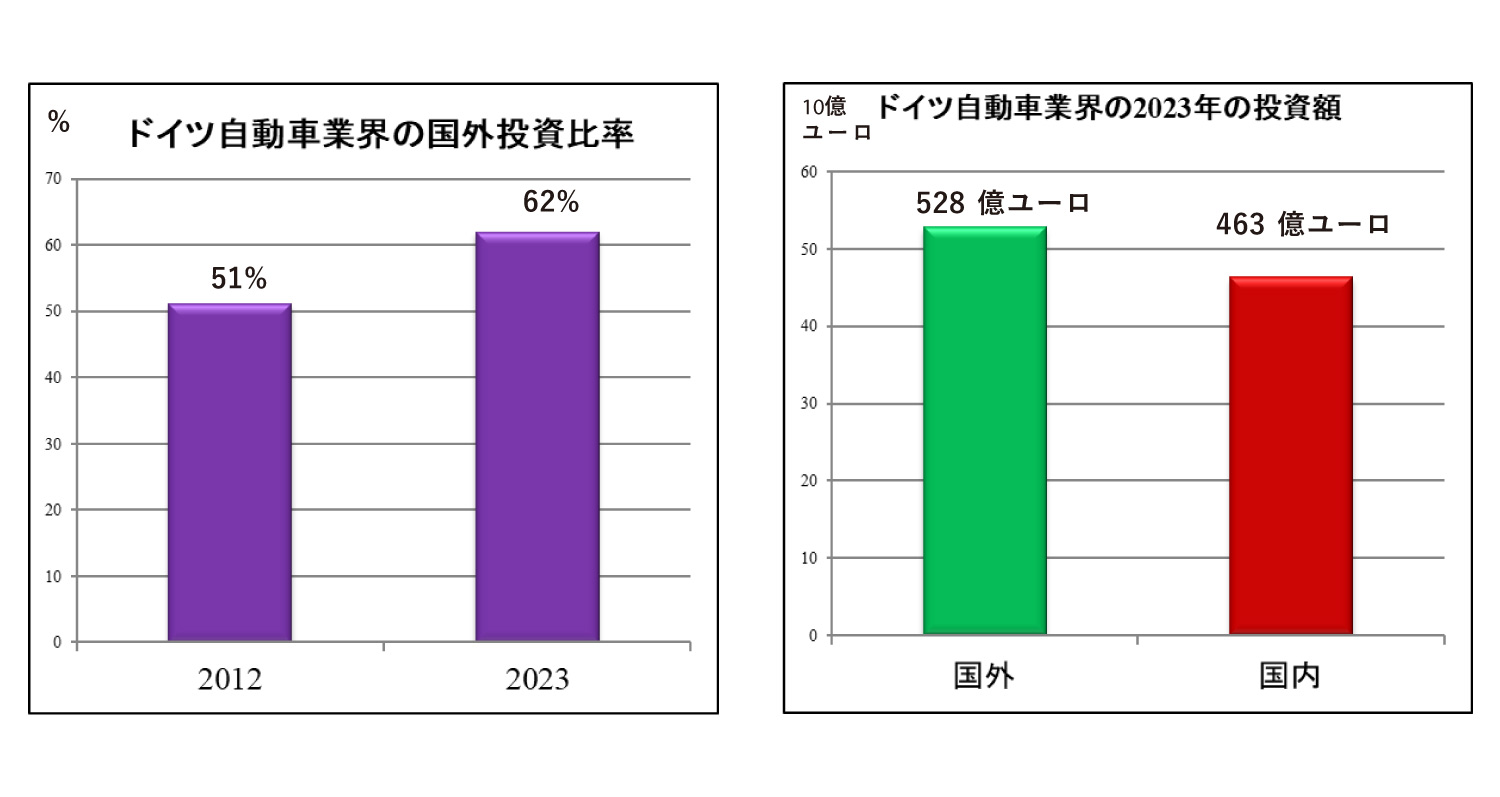

ドイツではこれまでも、産業用電力価格の高さなどを理由に、自動車メーカーや部品メーカーが外国での生産比率を増やす動きが始まっていた。25年2月にVDAは、「ドイツ自動車業界の投資全体に、国外投資が占める比率は、12年には51%だったが、23年にはこの比率が62%に増えた。23年のドイツの自動車業界の国外投資額は528億ユーロで、国内投資額(463億ユーロ)を14%上回った」と報告している。

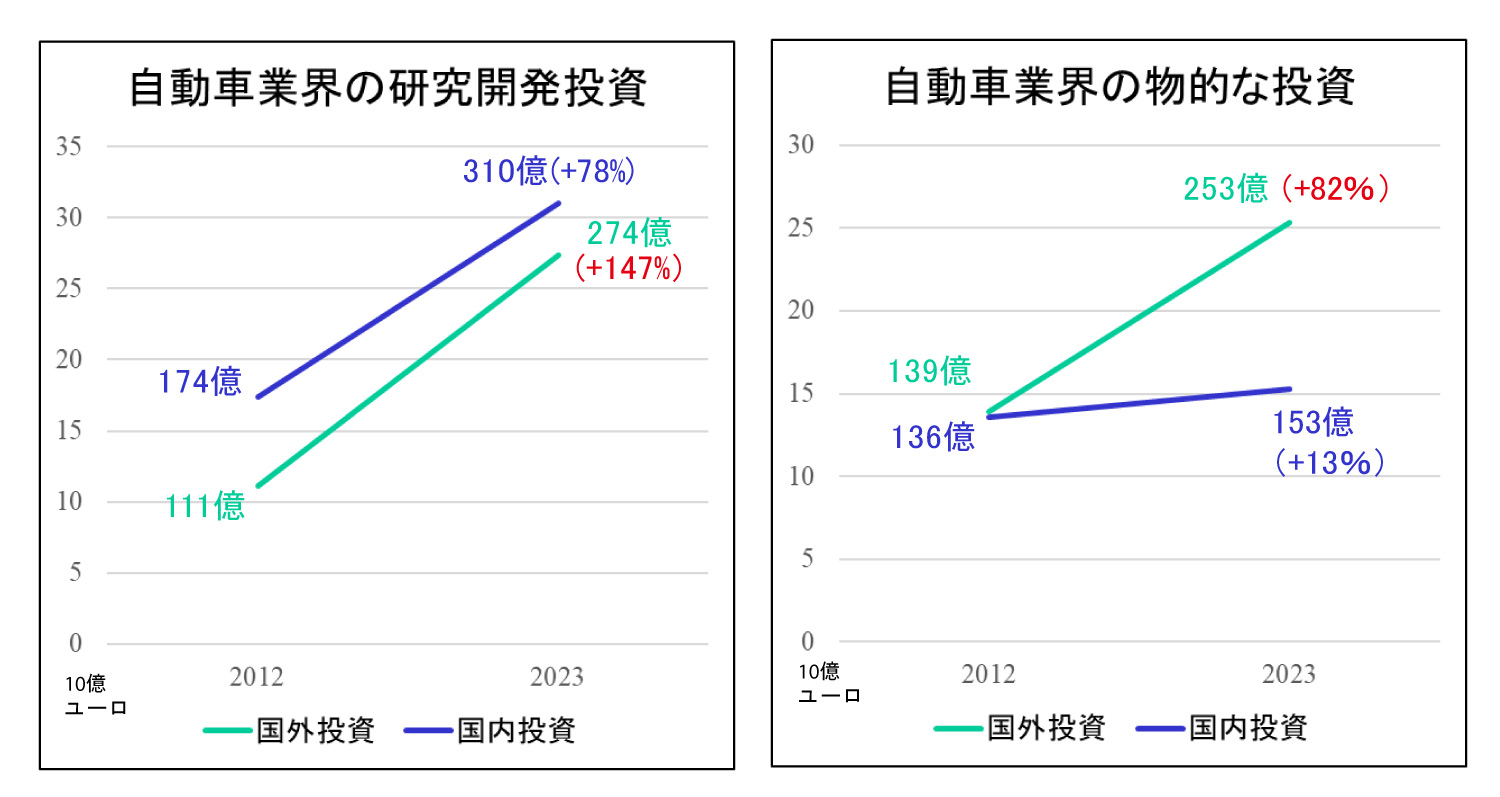

VDAによると、ドイツの自動車業界の物的な投資額は、国外では12年~23年に82%増えたが、国内では13%しか増えていない。同時期の研究開発投資の伸び率も、国内よりも国外の方が高い。

米国が対EU相互関税を長期的に実施した場合、ドイツの自動車メーカーは関税の悪影響を減らすために、米国での生産量を増やそうとするだろう。その場合、ドイツ国内の従業員数の23年~35年の減少率が、15.8%を上回るかもしれない。

VDAのヒルデガルト・ミュラー会長が言ったように、貿易戦争には勝者はない。米国・EUともに深い傷を負う。欧州委員会がトランプ政権との交渉に成功し、貿易戦争を回避できるかどうか、欧州の企業人だけではなく市民も固唾を飲んで見守っている。