質問の項目としては、「トラック輸送力の確保のしやすさ」「トラック運賃状況」「2024年問題に向けた取組」「今後3カ月程度先における2024年問題の影響」等々、非常に重要な内容を含んでいる。トラック運賃状況については414の事業所から回答を得て、その結果を集計し取りまとめたのが、下の図2.である。

この追加調査の結果を見る限り、値下がりは1件もなく、横ばいも10%前後に留まっている。トラック運賃の値上りは、一桁台の後半から10%台以上のレベルを中心として、広範に行きわたっていることが推察される。トラック運賃に関する荷主企業の実感、肌感覚はそのようなものとなっている。

しかしながら、この調査結果には、414事業所という限られた対象群から得られた結果である点、定点調査ではなく単発調査である点、回答が対象各企業の請求支払資料・データ等の客観数値ではなくサービス利用者としての実感・肌感覚にもとづいている点等々、考慮しなければならない限界もあることを理解しておくべきであろう。

トラック運賃値上りは物価上昇よりも低い

そこで、前回に続いて取り上げておきたいのが、日本銀行の「企業向けサービス価格指数(SPPI)」である。

企業向けサービス価格指数は、企業同士が取引するサービスの価格動向を測定する統計であり、運輸、情報通信、不動産、金融、広告、リースなど、企業間で取引される主要なサービス約150品目を対象として、日銀が選定した約1000社から、毎月、実際の取引価格(契約価格や請求価格など)を調査票やオンラインで収集し、集計した統計である。

今回については、道路貨物輸送(トラック輸送)の企業向けサービス価格指数の推移と、貨物である日本国内で生産・流通し企業間で取引される「財」(モノ)の価格の変動を示す企業物価指数(DCGPI)の推移を比較しながら、分析を進めていく。

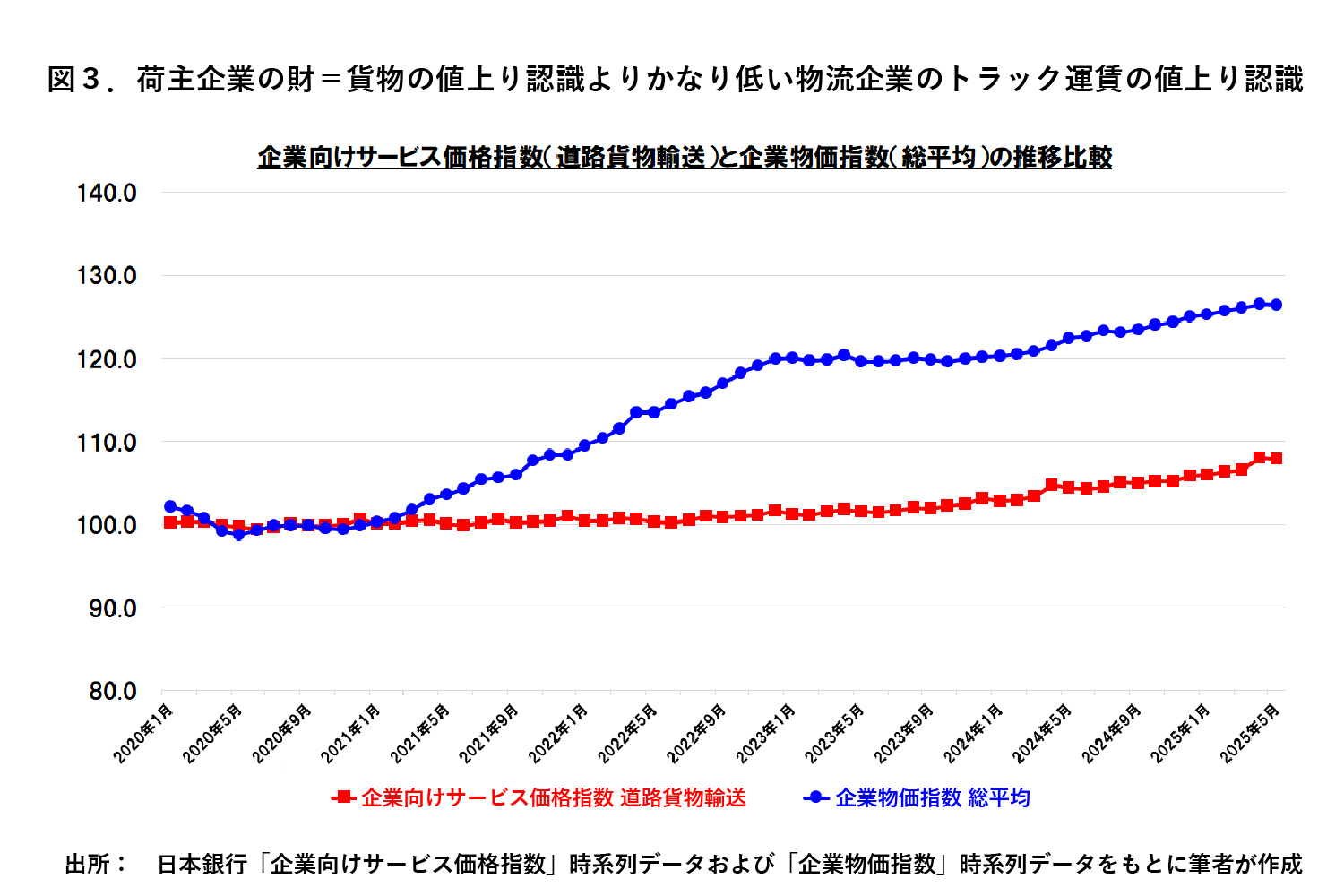

下の図3.をご覧頂きたい。

このグラフは、2つの指数ともに20年の平均値を100として、以降25年5月までの推移を示している。ご覧の通り、道路貨物輸送が過去5年強かけて100から110弱まで緩やかに増加してきたのに対し、企業物価指数は120台後半まで、より急激に増加している。

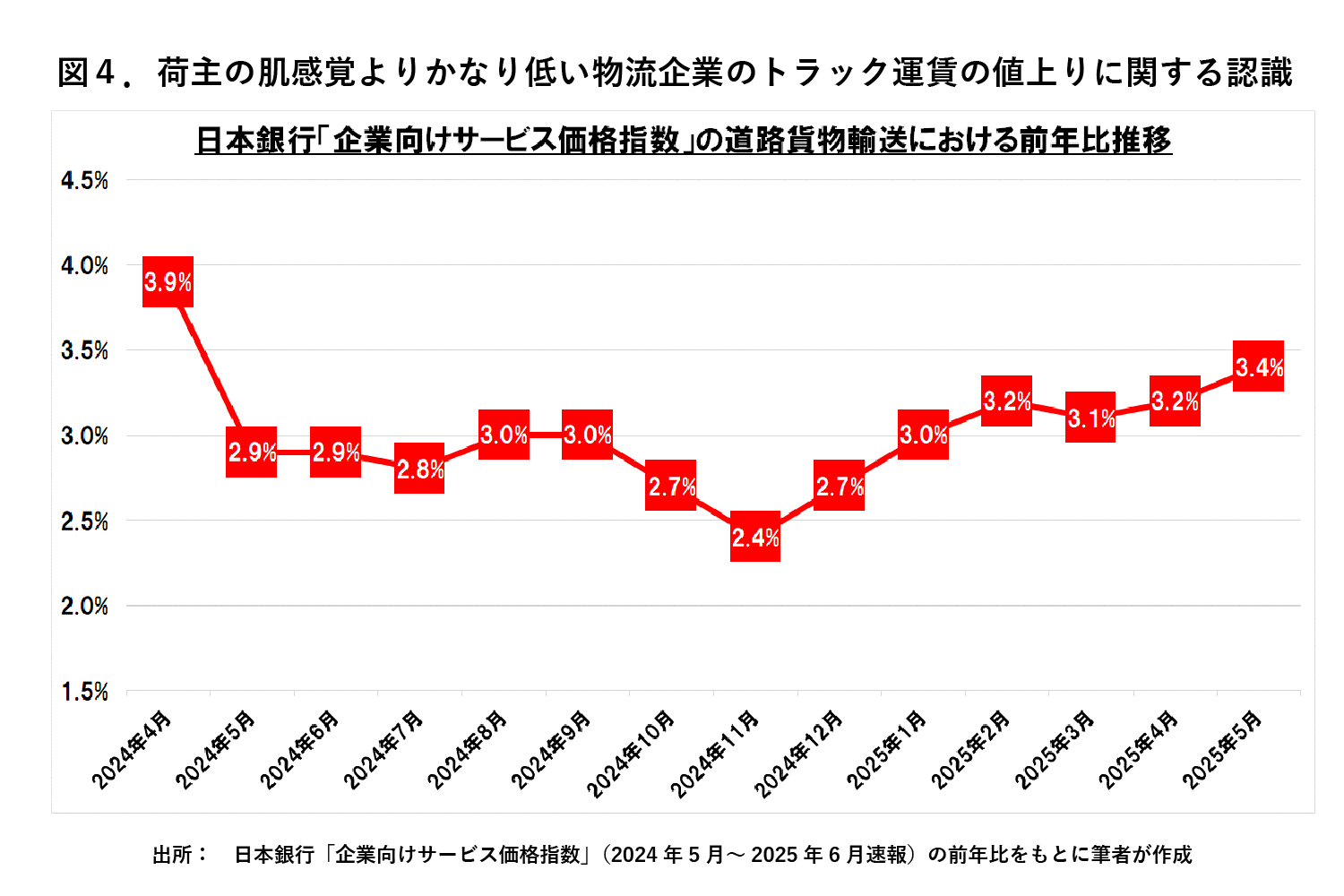

これだけでは分かり難いかもしれないので、過去2年間の道路貨物輸送の前年同月比を示したのが、下の図4.である。

ご覧の通り、過去2年間の道路貨物輸送(トラック輸送)の企業向けサービス価格指数の前年同月比は、2%台後半から3%台を行き来しており、図2.で示した荷主企業の肌感覚よりは、かなり控えめであることが読み取れる。