ハイパーインフレで破壊される高齢者の暮らし

ハイパーインフレの発生は年金受給世代の生活を直撃する。日本の公的年金制度は、高齢者の年金給付に現役世代の年金保険料を充てる賦課方式で運営されている。一般的には、賦課方式は、高齢者が現役時代に支払った保険料を運用することで年金を賄う積立方式よりインフレへの耐性が強いのだが、日本の現在の公的年金制度は、実はインフレに弱い構造となっている。

なぜ、現行の公的年金制度が、インフレに弱い構造になってしまったのかについては、少々説明が必要だろう。

日本の公的年金は元々は積立方式で運営される予定であった。積立方式とは、その名の通り、勤労期に自分が支払った年金保険料が引退したときに利子がついて年金として受け取れる仕組みのことだ。そのため、高齢者の中には今自分が受け取っている年金は自分が若い時に支払った保険料が戻ってきていると勘違いしている者も多い。しかし、実際には賦課方式で運営されている。賦課方式は、現役世代が拠出した保険料が、高齢世代への給付の財源として、そのまま横流しされる仕組みである。

現在の日本のように少子化、高齢化が進行する場合、年金保険料を負担する現役世代が減り、年金を受け取る高齢世代が増えてしまい、現役世代の負担が重くなってしまう。

そこで、2004年の年金制度改正(いわゆる「100年安心プラン」)では、現役世代の負担が過大なものとならないように、これまでの年金支給総額にあわせて現役世代の年金負担額を決める制度をやめ、年金負担額の範囲内で年金支給額を決める制度に移行した。

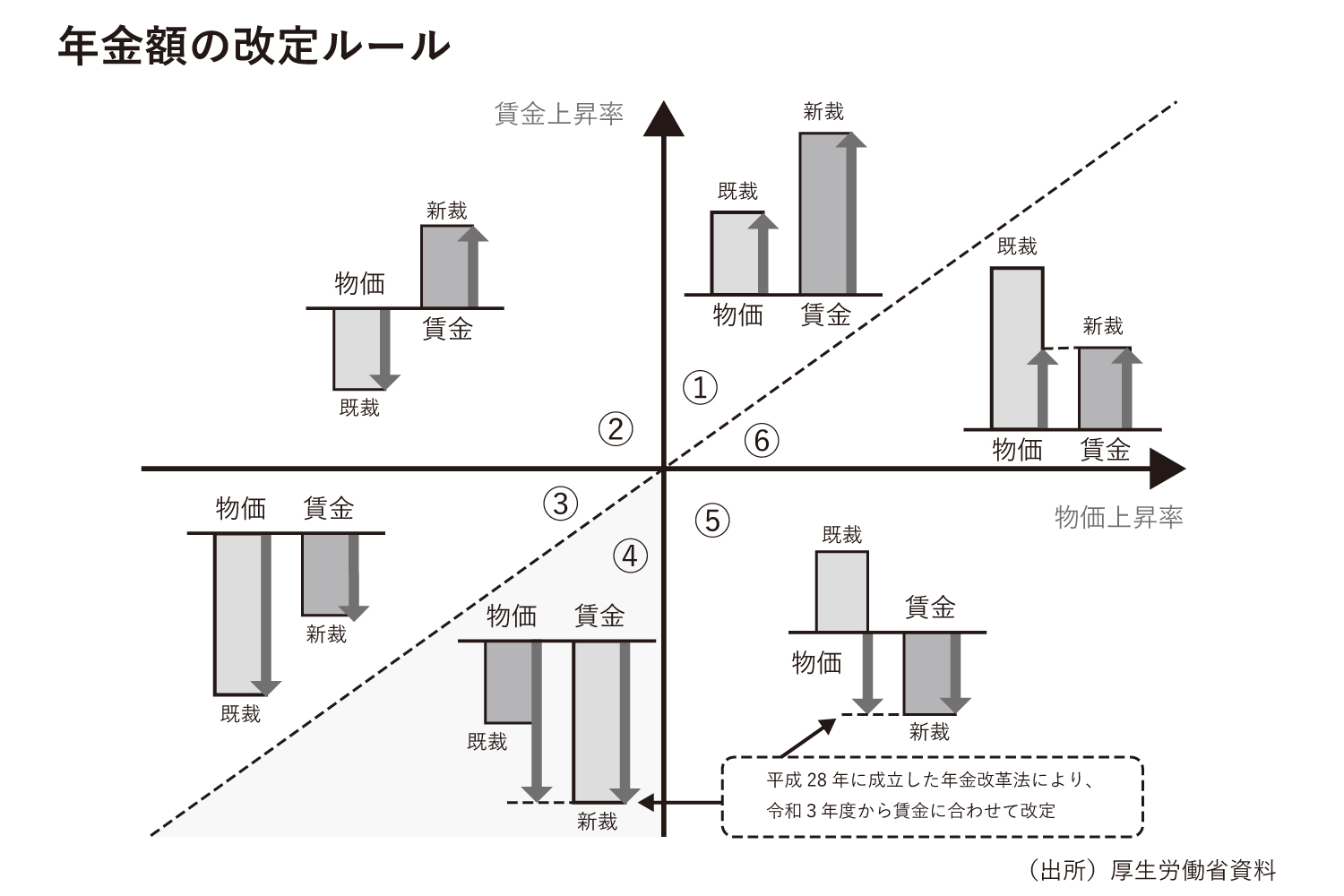

それを実現する対策として、年金の受給額は、新たに年金を受け取り始める新規裁定者は現役世代の生活水準の変化に応じた賃金変化率、既に年金を受け取っている既裁定者は年金の実質的な価値を維持するため物価変化率で改定(スライド)されるルールを導入。さらに、長期的な給付と負担の均衡を図るため、高齢化の進行(平均余命の伸び)や現役世代の増減により年金額の伸びを調整する仕組み(マクロ経済スライド)という二段構えの制度変更を行った。

新規裁定者は賃金スライド、既裁定者は物価スライドというルールには例外がいくつか設けられているが、実は、2021年4月より変更が加えられた。具体的には、図の①から⑥までのルールのうち、④と⑤が変更された。

まず、④0≳物価≳賃金の場合、これまでは新規裁定者も既裁定者同様、物価でスライドされていたものを、既裁定者を新規裁定者と同様、賃金スライドへと変更した。次に、⑤物価≳0≳賃金の場合、これまでは既裁定者も新規裁定者もゼロ改定だったのが、賃金スライドに変更した。

こうした変更は、年金支給総額を減らす方向に作用するものであり、要するに制度の支え手である現役世代の負担力を上回る速度で年金受給額を増やさないようにするための制度変更だと言える。逆に言えば、こうまでしなければ現役世代が年金負担に耐えられなく なるという切実な危機意識が政策当局にあることの裏返しだろう。

こうした年金額改定ルールのもとでは、2023年度の年金額はどうなったのだろうか。

まず、物価変化率が+2.5%、名目手取り賃金変化率+2.8%と、物価(+2.5%)≳賃金(+2.8%)であり賃金が物価を上回った。この結果、今年度の年金額は、本来の改定ルールのもとでは、67歳までの新規裁定者が賃金上昇率(+2.8%)、68歳からの既裁定者が物価上昇率(+2.5%)での改定となるはずだった。しかし、年金財政健全化のための調整(いわゆるマクロ経済スライド)が3年ぶりに行われた結果、それぞれマイナス0.6%減額されたため、実質的に年金額は目減りすることになった。

つまり、現行の年金額改定ルールのもとでは、インフレのスピードに賃金上昇率が追い付かない場合には、年金の実質額が目減りしていくことになっており、突然のハイパーインフレに賃金の上昇が追い付かない限り、高齢者の生活は厳しくなる一方なのだ。