私たちやその子、孫の生活を豊かにするには、際限なく膨張を続ける財政や社会保障にタガをはめ、子や子孫のお金は子や孫に返さなければならないのはもちろんのこと、経済を今一度成長軌道に復帰させなければならない。(『教養としての財政問題』「おわりに」より)

『教養としての財政問題』が発刊されたのは2023年5月だが、2025年となった今も、状況は悪化するばかりである。今日本に何が必要なのか、考えてみたい。

*本記事は『教養としての財政問題』(島澤諭、ウェッジ)より抜粋、編集しました。

ハイパーインフレは富の海外流出をもたらす

ハイパーインフレによる円安の進行と資源高は、日本の交易条件を悪化させることで、日本から海外への所得移転、つまり富の流出をもたらす。

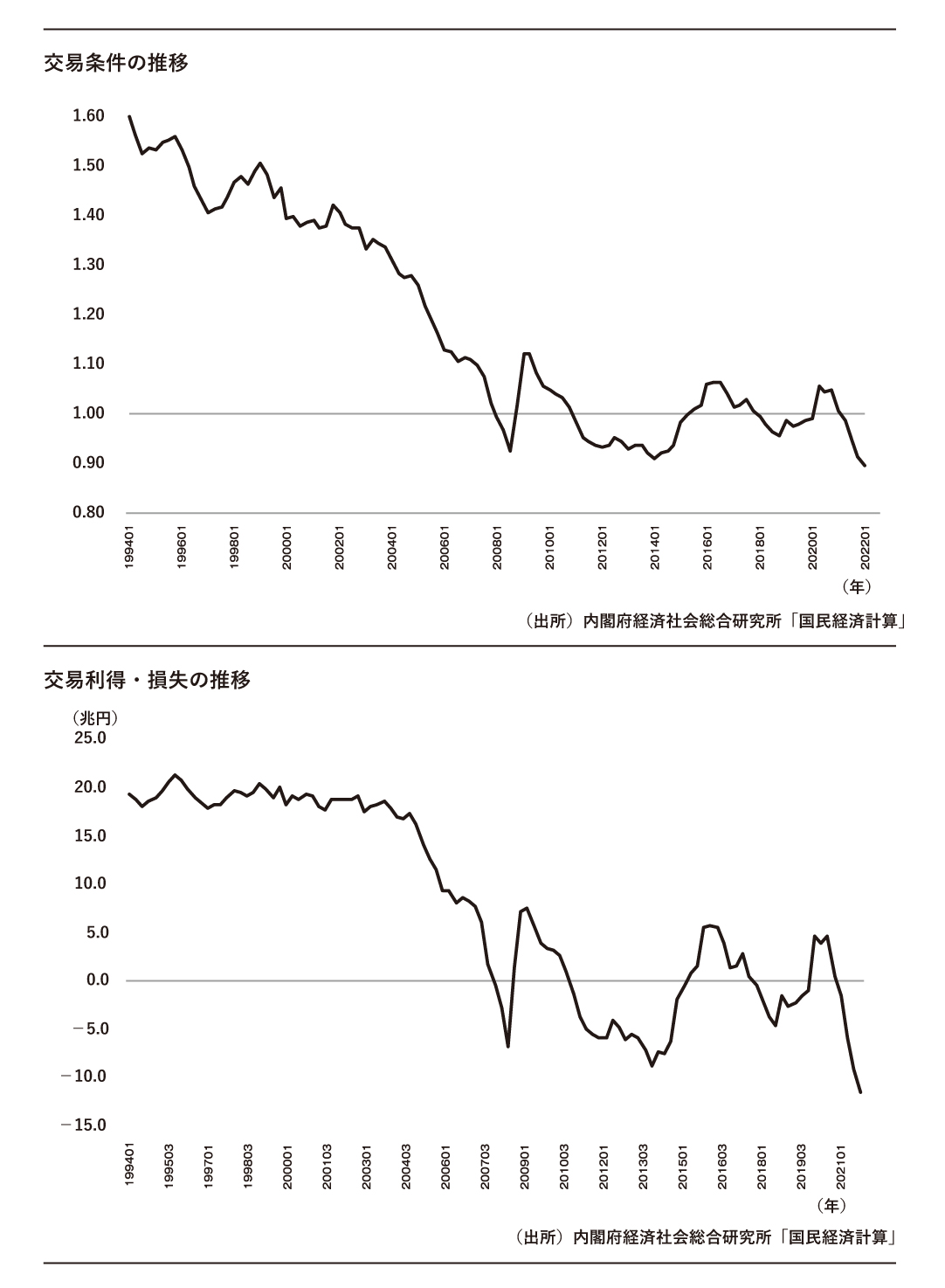

交易条件とは、具体的には、輸出物価指数と輸入物価指数の比で表され、輸出品1単位と交換で獲得できる輸入品の量を示す、貿易での稼ぎやすさを示す指標とも言える。輸出物価が上昇したり輸入物価が下落したりして交易条件が改善すれば(大きくなれば)、安く輸入して高く輸出することが可能となるので、貿易条件は改善する。一方、輸出価格の下落や輸入価格の上昇で交易条件が悪化すれば(小さくなれば)、貿易条件は悪化している。

つまり、原材料や海外に比較優位のある製品を安く輸入でき、日本製品をなるべく高く輸出できれば国内に資金が入りやすくなり、日本国内に富が蓄積される。逆に輸入価格が上昇すれば、これまでと同じ量の原材料や海外製品の輸入に対してより多くの資金を支払わなければならず、日本の資金が海外に流出してしまう。

交易条件の推移を見ると、足元では急速に悪化し、しかも1を割っているので、輸出量1単位と交換して獲得できる輸入量は1単位未満となっている。

このことを、交易利得(損失)で確認してみる(注1)。交易利得(損失)とは、交易条件が変化することで、ある国の国民の実質購買力が海外へ流出しているのか、あるいは海外から流入しているのかを表す。海外から購買力が流入している場合は交易利得、海外へ流出している場合は交易損失という。

交易利得の動きを見ると、足元ではコロナ危機最中の2021年4~6月期以降、交易損失が発生している。確かに、日本から海外へ日本の富が流出している。つまり、現在の円安局面においては、円安のメリットが発生しておらず、かえって日本は貧乏になっている。これは円安のデメリットを強調する昨今の論調にも合致する。つまり、円安によっても日本の競争力は急速に低下し、日本の富が海外に流出しているのだが、ハイパーインフレになれば、海外への富の流出がさらに加速する。

また、こうした自国通貨価値の下落や輸入物価の上昇に起因する質の悪いインフレーションは、終戦直後の経験と同じく、国債保有者の資産を実質的に無価値と化してしまう。つまり、現在発行されている日本国債の大部分はインフレインデックス債ではないので、元本の実質価値が100分の1になってしまい、国債で運用されている預貯金の実質価値も同様となる。収入の実質価値が激減してしまい必要な物資を購入できないので貯えを取り崩して対応しようにも、預貯金の実質価値も目減りしているので、二進も三進もいかない状況になってしまう。

(注1)交易条件は、商品価格や為替レートの変動がマクロ経済に与える影響を価格面からとらえた指標であるのに対して、商品価格や為替レートの変動がマクロ経済に与える影響を所得面からとらえた指標が交易利得・交易損失である。例えば、商品価格の上昇や自国通貨価値の下落は、これまでと同じ量を輸入するためにより多くの代金が必要となり損失が発生する。一方、商品価格の下落や自国通貨価値の上昇は、これまでと同じ量を輸入するためにはより少ない代金で十分となり利益が発生する。こうした海外取引の価格や為替変動に伴う所得移転をとらえる概念が、交易利得・交易損失である。