投資関係は?

第2に投資関係である。中国国家統計局データによると、24年の日本の対中投資は21憶ドル(46%減)で、22年に近年におけるピーク46億ドルを記録した後、2年連続で減少している。中国の投資受入総額に占める比率は1.8%(0.6%ポイント減)で、国別に見た地位は前年の4位から7位に後退した。

同統計は毎年のフローベースの新規投資であり、確かに日本企業の対中新規投資意欲が停滞していることが示されている。しかし、日本の財務省統計から、国際収支ベースで両国間の資金の流れを見るとやや異なった事実が浮かび上がる。

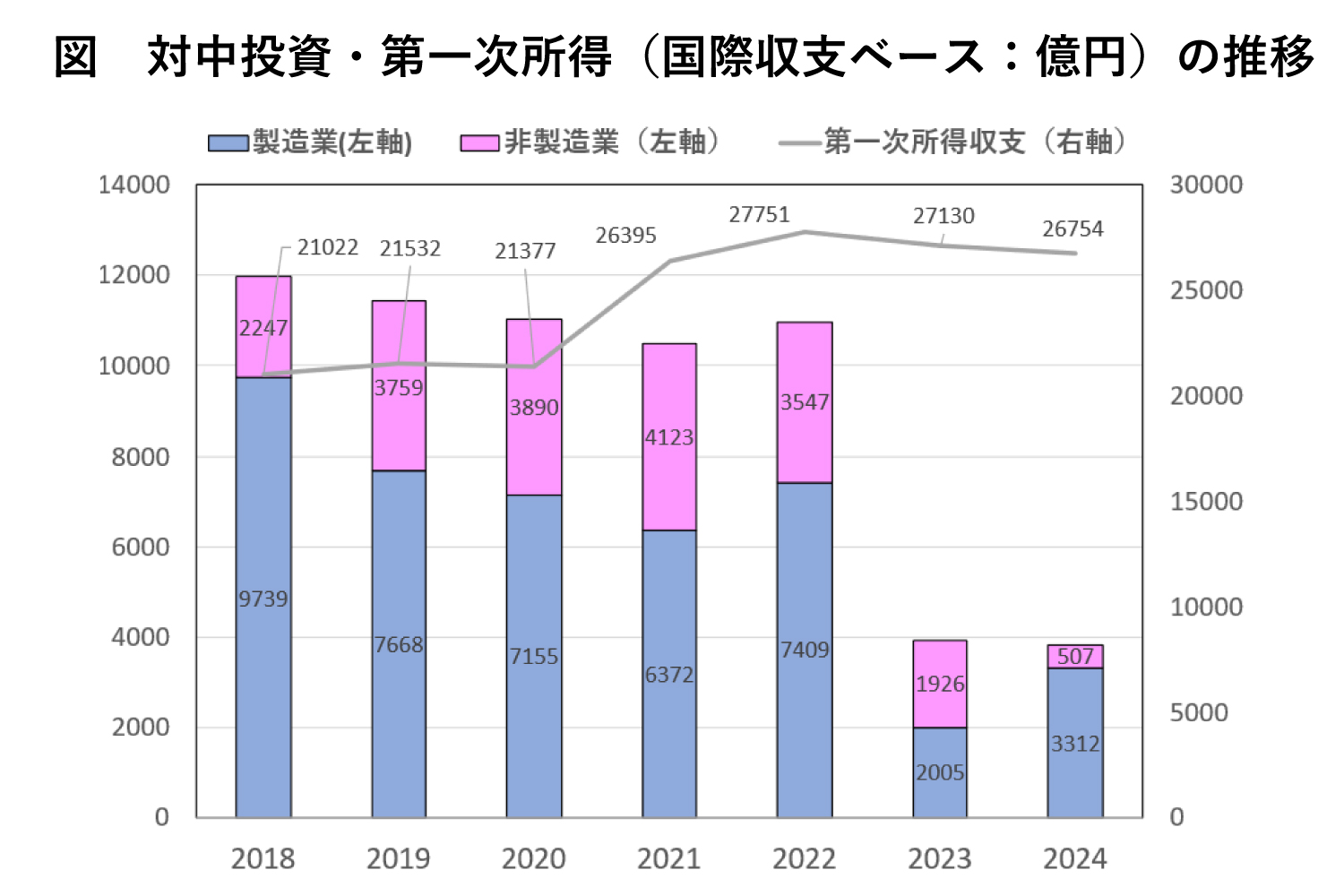

ここで注目されるのは、第1に、新型コロナ感染症流行(20年~)の中でも日本からは毎年1兆円超の資金が安定的に投入されていたことで、投資先としての中国の人気ぶりが示されている。ただし、23年以降は、世界全体の対中投資動向と歩調を合わせて急減している。

第2には、非製造業投資の比率が漸増傾向にあったことで、投資の重点が次第にサービス業に移行しつつあったことが分かる。

第3には、投資関連の収入(子会社からの配当や利子収入等)が、投資資金のフローが急減した24年でも2.675兆円に達するなど、対中投資の収益率が高いことである。日本にとって中国は貴重な投資先であり続けている。

中国による経済制裁の影響

以上で見てきたように、中国は日本にとって経済面において他では代替のきかない存在であり、日本の対中依存度は高い。依存すること自体が悪ではない。ただ、今回の台湾問題をめぐる緊張の中で中国が「制裁」措置を打ち出したことによって依存がリスクに転化したことが問題である。

本稿執筆時点(2025年12月9日)において、「制裁」措置は、日本産水産物輸入手続き停止や、中国国民に対する日本への渡航自粛要請、日本留学の再考慮要請、エンターテインメント・イベントの制限などにとどまっており、直ちに経済的影響が出る恐れは大きくないと思われる。

しかし、前述したとおり対中依存は構造的なものであり、加えて、報じられているように日本の産業に死活的な意味を持つレアアースの主要供給元は中国である。中国が対米交渉のカードとしてレアアースの輸出制限を用いている現実をみると、日本がその対象となるのではないかとの懸念があって不思議はないだろう。