2026年の相場を

見極める2つのポイント

26年をいかに展望すべきか。簡単にポイントを示しておきたい。

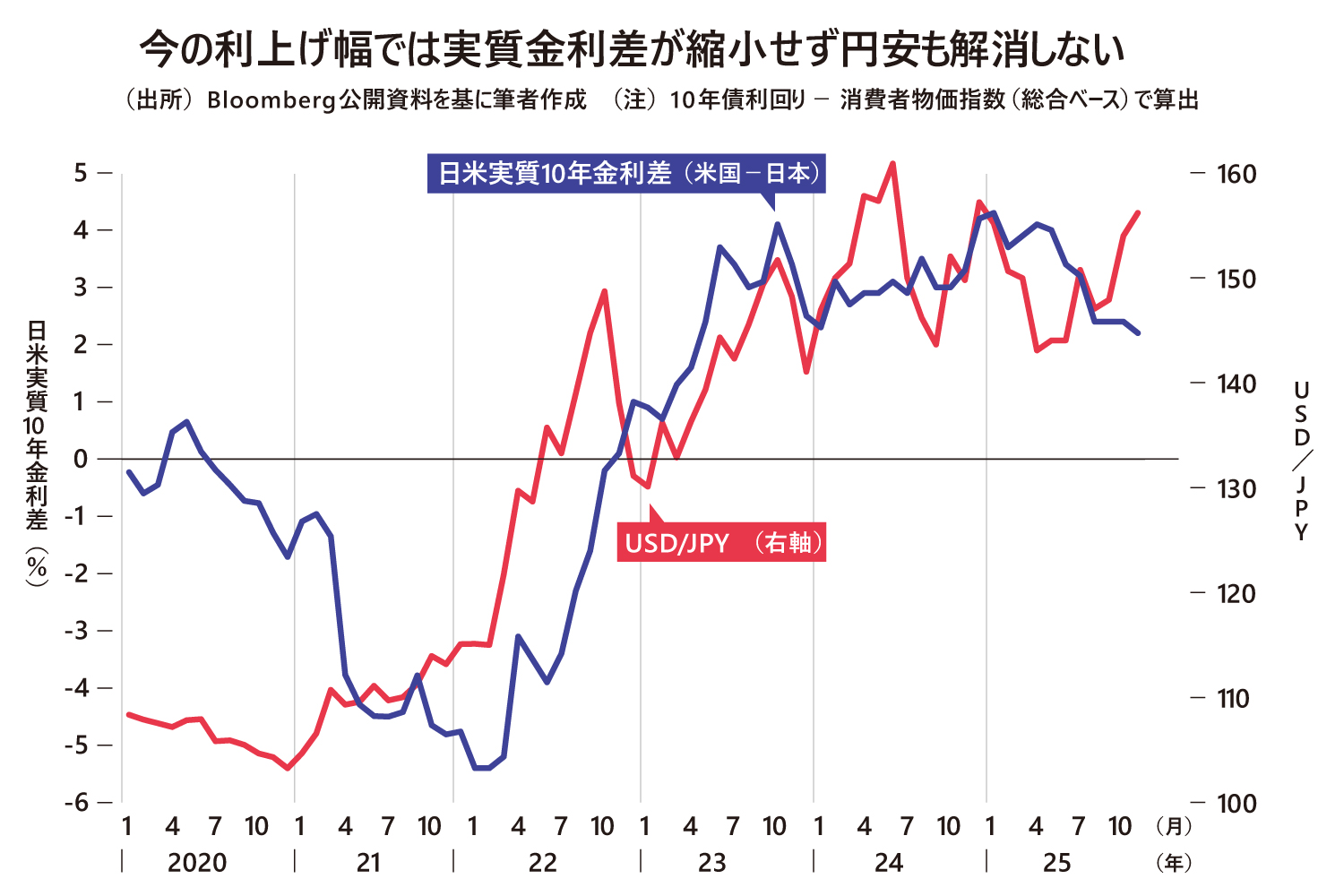

まず、金利面では、極めて低い実質金利の水準について日本銀行の植田和男総裁も問題意識を吐露しており、この点から日銀の利上げ路線は継続しそうだ。22年以降、日米の実質10年金利差は急拡大しており、円安相場と安定した関係が認められる。24年初頭から足もとに至るまでの日米実質10年金利差はほぼ横ばい、もしくは若干の縮小という印象にとどまっている。

この間、24年3月に日銀がマイナス金利を解除し、同年7月に追加利上げ、さらに同年9月には米連邦準備理事会(FRB)の利下げ局面も始まった。25年に入ってからも1月に日銀が追加利上げを行い、9月にはFRBが追加利下げに踏み切っている。これに応じて、名目ベースでの日米金利差は著しく縮小したわけだが、両者のインフレ率に目を向ければ24年半ば以降は日本の方が米国よりも高い状態が続いており、実質ベースで見た日米10年金利差は拡大したままさほど動いていない。円安解消が進まない一つの理由と考えて差し支えあるまい。

円安修正を企図した場合、最低2回、できれば4回ほどの日銀の利上げが必要だと筆者は考えている。本稿執筆時点(25年12月)の政策金利を起点とすれば1.00~1.50%をイメージすることになる。それほどのタカ派姿勢が高市政権で許容可能なのかは不透明だが、通貨安に悩む以上、一足飛びに通貨政策(為替介入)に賭けるような議論に頼るのではなく、まずは異様な低さにある実質金利の修正を企図して利上げが検討されるのが筋だろう。この点は昨年10月、ベッセント米財務長官が来日時に示唆した通りだ。

今の日本は円安か金利上昇かのいずれかを受け入れなければならない。円安を嫌気する社会ムードを前提とすれば、もはや利上げから逃げることは難しそうだ。

このように金利面からは、高市政権が十分な利上げを許容できない可能性というのが市場の警戒する大きな円安リスクとなりそうである。もっとも、円安を起点とするインフレ率の高まりは石破・岸田政権が倒れた背景でもあった。最終的には債券・為替市場の〝自警団〟が目を光らせる中、最低2回の利上げは容認されるのではないか。そのため、10月以降の円安相場の勢いが26年中も持続すると考えるのは非現実的だろう。

金利面のみならず、需給面にも目を向ける必要がある。パンデミックや戦争を受けた異常な状態が続いた22~24年は「統計上の経常黒字」は非常に大きくても、「キャッシュフロー(CF)ベースで見た経常黒字」は小さく、22~23年は筆者試算では赤字だったという疑いも持っている。しかし、25年はCFベースで見ても19年以前と遜色ない経常黒字が確保されており、需給環境の修復が続いていた。それだけに米国との一蓮托生リスクや高市政権に対するリフレ懸念が円安を長引かせたことは残念でもあった。