不公平な負担と過少な人的投資

第1に、保険料や税が能力に応じた負担になっていない。国民年金保険料は、原則所得に関わらず1人1月約1.8万円の定額である。厚生年金保険料は、報酬月額が63.5万円までは定率の18.9%(労使折半)であるが、その月額を超えると、保険料は約12万円で頭打ちとなる。つまり、月額が100万円、200万円でも保険料は同じ約12万円である。医療保険料も加入する保険により異なり、逆進的だ。

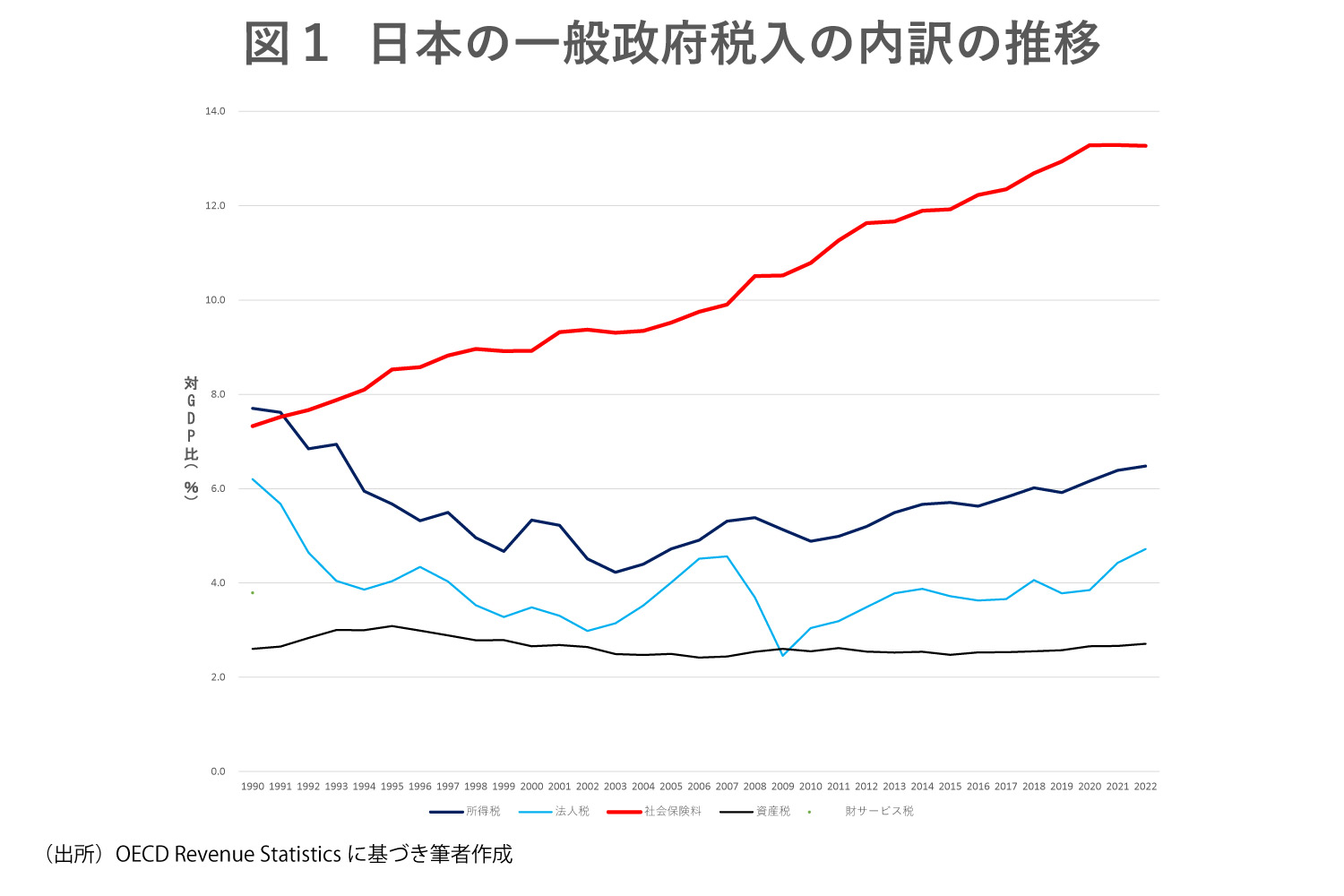

だから保険料の未納や減免が多い。こうした保険料(対国内総生産〈GDP〉比)が、これまでの約30年間で倍増した(図1)。

さらに、最近は、パート労働者にも厚生年金等に加入させる被用者保険の適用拡大が進められており、所得の低い者に保険料負担を求めている。年金給付は増えても、医療給付は同じだ。

子育て支援の財源も年金・医療保険料に上乗せしており、現役世代の負担がさらに重くなる。保険料に関する「106万円の年収の壁」は撤廃されるが、最低賃金による壁や130万円の壁は残り、より働くことを阻害する。

所得税は高所得者ほど適用される税率は高いが、彼らに有利な所得控除が効いて累進度が低下している。最近課税最低限が引き上げられているが、各種控除額が本人や被扶養者の所得により異なり、仕組みが極めて複雑になっている。一般の国民にはほとんど理解できないだろう。

こうしたことから、所得税・住民税と保険料を併せた賃金に対する負担率は、平均賃金以下では、日本は英仏等より高く、平均賃金を超えると主要国の中最も低く25~30%の定率だ(後述)。

第2に、給付が年金・医療に偏重している。経済協力開発機構(OECD)の「社会支出」統計(21年)によると、日本の年金・医療の全体に対する割合は81%で、平均の69%を大きく上回る。

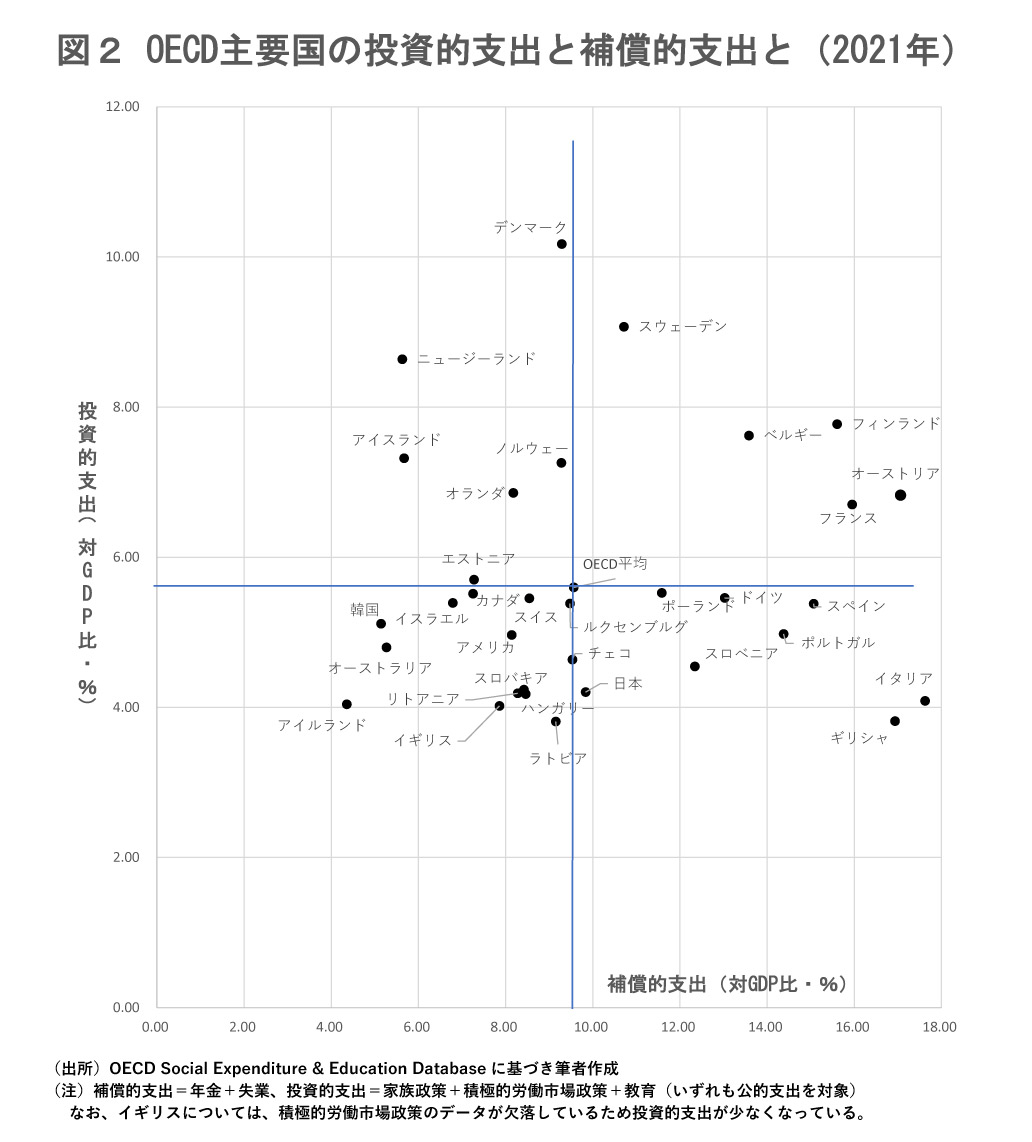

近年、経済発展のため人的投資が重視されており、特に家族政策・積極的労働市場政策・教育である。これらの支出と補償的な支出である年金・失業のバランスを比較する(図2)。

前者が少なく後者が多い日本や南欧が極めて問題だ。図2で右下に位置する国は、女性は家族を面倒見るべきとする伝統的な価値観を有する国が多い。日本が特に過少投資となっているのが教育であり、日本の公的教育支出(対GDP比)は2.9%であり、OECD平均4.1%を大きく下回る(21年)。

投資的支出が少ない理由は負担の構造にある。日本の一般政府収入における社会保険料の割合(22年)は40%であり、OECD諸国で最も高い(平均は25%)。保険料を引き上げて年金等を充実することができても、人的投資を拡充することはできない。

教育などは、保険料で賄うことができないからだ。また、国民の負担には限りがあるので、保険料を引き上げると、所得税などを引き上げることが難しくなる。