第3に、日本の社会保障は社会保険が基盤となっているが、その保険に問題が多い。非正規は雇用者全体の約4割になっているが、各種保険で十分カバーされていない。国民年金加入者の半数は満額保険料を納めていない。「国民皆保険」は名ばかりであり、ワーキングプアに対応できない。

社会保障全体に投入されている一般財源は約58兆円(23年度)であるが、そのうち約6割が各種保険制度に投入されている。保険制度は豊かな者も加入しており、彼らを税金で支えている。

また、保険の財源として「他制度からの移転」が増えている。これは、主に現役の被用者が負担した保険料である。

例えば、健康保険組合員が負担した保険料の半分が後期高齢者医療制度などに流用されている。この結果、国民健康保険・後期高齢者医療制度・介護保険では、保険料の割合は1~2割程度であり、もはや「保険」ではなく、これでは財政規律が働かない。

日本の人口は08年の1.28億人をピークに減少しており、今の出生率を前提とすると、20~70年で4600万人減少する。15~64歳人口は3400万人減だ。これに対応するためには、国民がスキルを身に付けて長く働く必要があるが、第3号被保険者制度などの扶養制度、在職老齢年金などの保険制度が働くことを阻害している。保険料が急増しているため、人的投資を増やすことができず致命的だ。

セーフティネットも不十分であり、一人親世帯の貧困率は先進国で極めて高い。基礎年金はマクロ経済スライドで3割削減されることになっており、高齢の貧困も増える。要するに、現在の社会保険制度は労働市場の変化に対応できず、時代遅れになっている。

オランダの一体改革

日本が抱える問題は、独仏など保険制度を基盤とする国に共通するが、これを解決したのがオランダである。90年代以降税・保険料一体改革を行った。

基礎年金・介護については、建前としては保険制度であるが、実質的に所得を賦課対象とする個人負担の社会保障目的税となった。所得がなければ負担しないが、給付は保障されるからだ。

医療については、個人が保険者を選べるようになり、定額保険料を負担する。低所得者には補助があるため、保険料を負担できなくても医療サービスは保障される。家庭医も発達しており医療費を効率化する。失業と労災は正規・非正規にかかわらず全て雇用主負担となった(医療保険料も負担)。

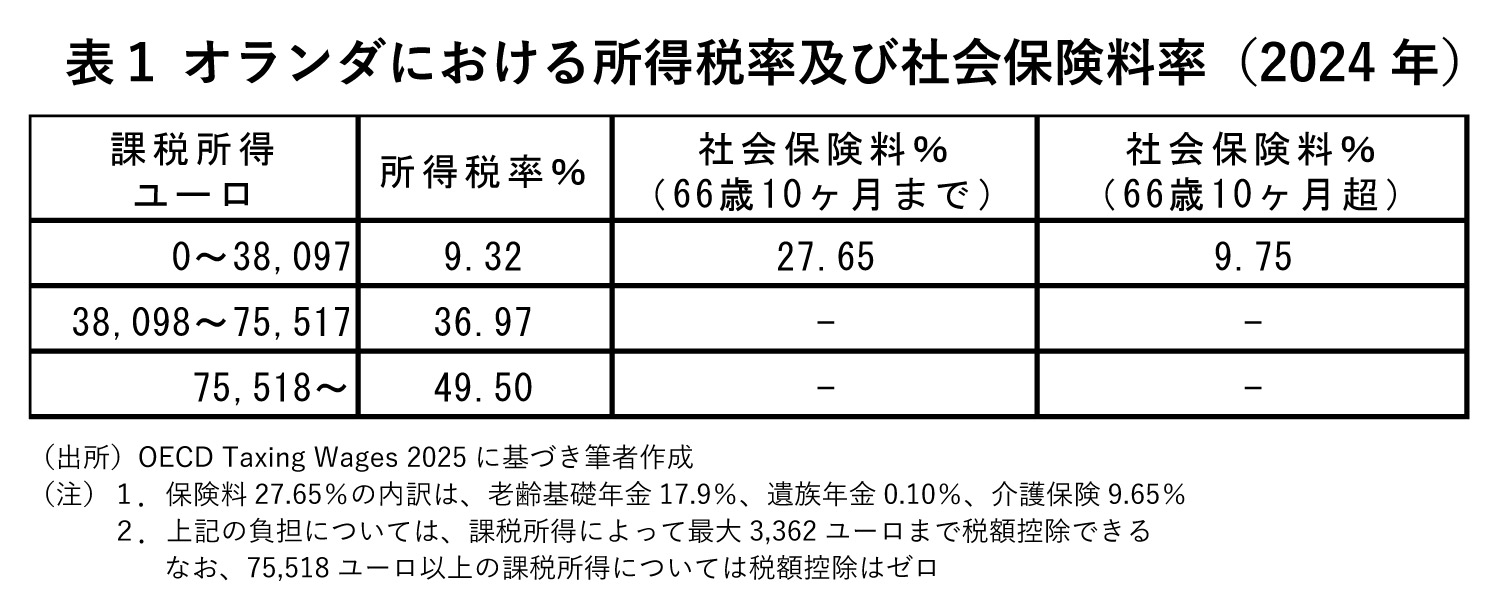

所得控除は全て廃止され各種税額控除になり、課税区分は3つに簡素化された。現在では、第1段階の課税区分(約700万円まで)に所得税9.32%と保険料27.65%(第1段階のみ賦課)が課せられるが、税額控除(最大約62万円まで)によりその負担は軽減される(表1)。負担が控除より少なくても給付は無い。

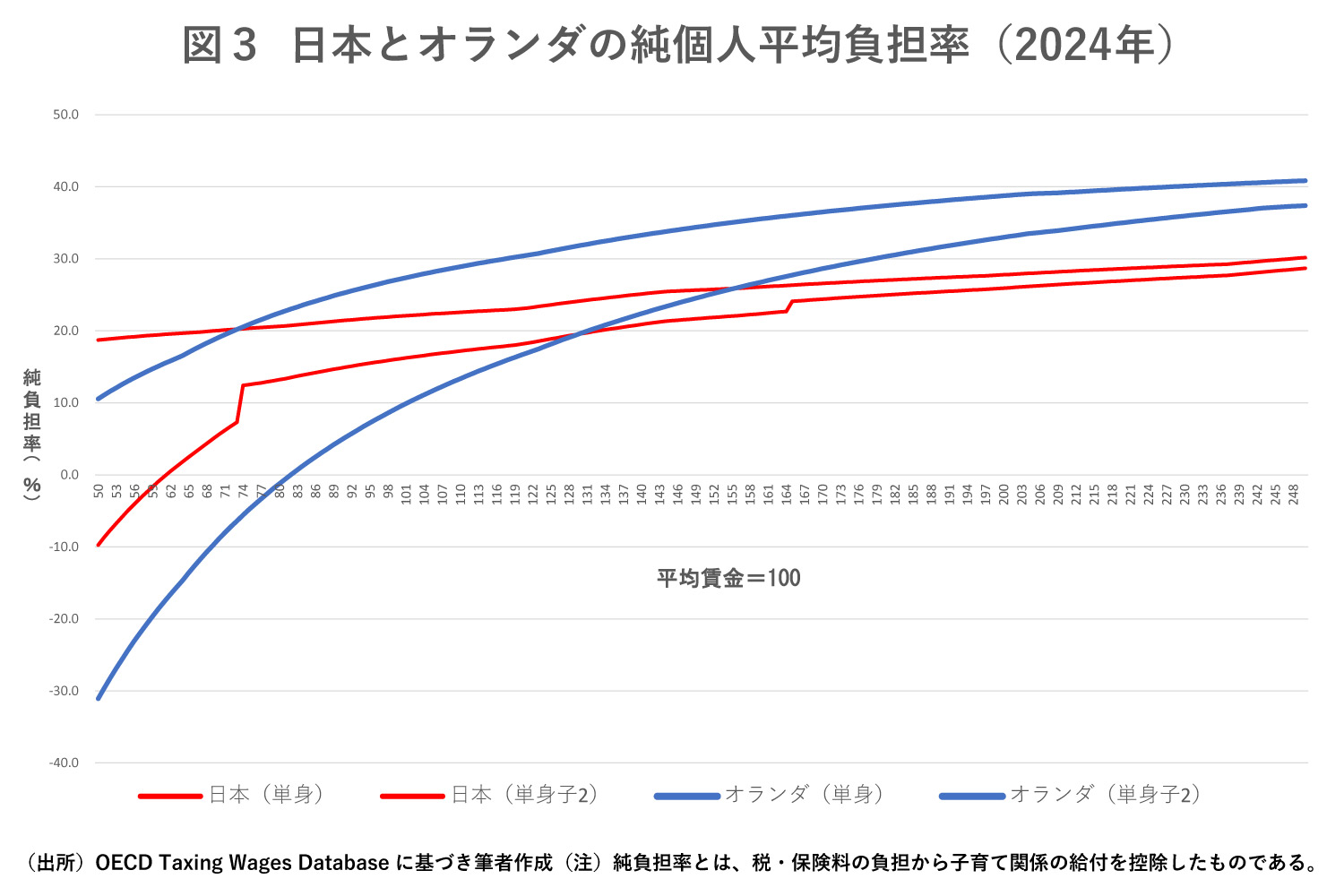

こうした改革により、税保険料を合わせた負担は累進的になっている(図3)。例えば、主婦がパート労働で収入を得ると所得税と保険料を負担するが、それは税額控除で軽減できる。また、親や子供を介護するために働くことができなければ、税保険料を負担しないが、給付は保障される。

また、労働時間の柔軟化、フルタイムとパートタイムの待遇均等化、ワークライフバランスの確立など雇用制度も改革された。扶養など保険に内在する問題を、オランダは個人単位の保険税に変えて解決した。

制度は、デンマークなどと同様にユニバーサルな仕組みになった。フランスも保険料を大幅に減らし、その一部を資産所得も対象とする社会保障目的税に転換した。保険料は企業も負担することから、国際競争力の観点から負担の軽減は重要だ。