ウクライナ侵攻後、バイデン政権下で進められてきた対露制裁の方針は、2025年1月20日に就任したトランプ新政権への移行を前に大きく方向転換された。それまではロシア産石油は主要7カ国(G7)諸国が禁輸する一方で、制裁には参加しない中国、インドおよびトルコへのフローを許し、ロシア産石油を買い叩かせる戦略を構築していたが、バイデン政権が25年1月に打ち出した最後の制裁では、ロシア石油メジャー2社(Gazprom NeftおよびSurgutneftegaz)を特別指定国民(SDN)に指定した。

SDNは米国内の資産が凍結され、米国の個人や企業との取引が禁じられ、企業活動が著しく制限される。ロシア産石油のフローを世界的に大きく縮小させる方向性が打ち出された。続くトランプ政権も10月22日に、ロシア最大の石油メジャーであるRosneftおよび第2位のLUKOILをSDNに指定し、米国がロシア産原油の「真の禁輸」への方向転換を決定づけることとなった。

しかし、その後トランプ政権はそれ以上対露制裁を強化せず、年初からはベネズエラ大統領の拘束を通じた西半球重視政策(ドンロー主義)、そして2月からは現下の世界的なエネルギー危機を招くこととなったイラン戦争および中東戦略を重視し、結果的に3月からは高騰する石油市場の鎮静化を狙い、対露制裁を撤回し、時限的ながら海上にあるロシア産原油の輸入緩和措置を出すに至っている。

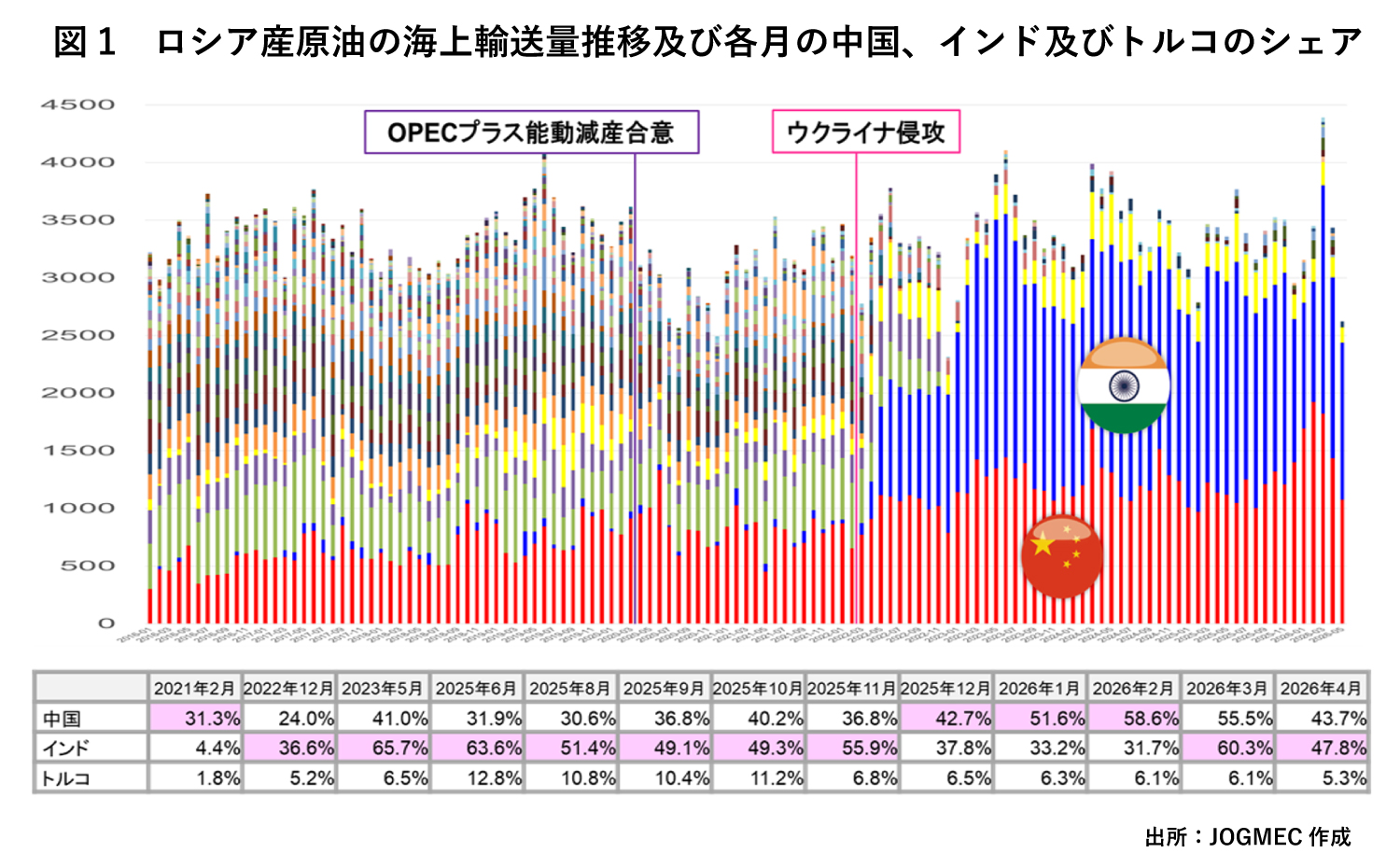

図1にウクライナ侵攻前から足元4月までのロシア産原油の海上輸送の推移を示した。ロシアによるウクライナ侵攻によって、従前は数十カ国に多様化していたロシア産原油市場は、侵攻後、その9割超をインド、中国およびトルコに集約されてしまった。

月間平均輸出量は侵攻後最高を記録した23年5月をピークに若干の減少傾向を示してきた一方、足元の輸出量は侵攻前のレベルと大きく変わっていない。ロシア産原油の輸出量を大きく支えてきたのがインドであった。

侵攻1年前には4.4%(日量15万バレル)だったインドのロシアからの輸入量は、23年5月にはこれまでで最高の65.7%(同216万バレル)まで増加。対露制裁強化を受けて減少傾向を示すも、米国の時限的輸入緩和措置を受け、26年3月には日量198万バレルまで増加し、4月時点では日量157万バレルと、3月以降中国を抜いて最大の顧客となっている。