しかし、ホルムズ海峡の事実上の閉鎖によって、国際原油価格がバレル当たり100ドルを超え、さらに中東産原油が供給途絶を起こした結果、ロシア産原油に対する需要が急速に高まり、結果としてロシア産原油はプレミアムが付き、高値で取引される状況が生まれてしまっている。中国、インドおよびトルコ等は逼迫する足元で原油を調達することは高値掴みとなることを理解しており、調達せざるを得ないケースを精査しながら、まずは商業在庫があれば在庫を活用し、政府備蓄があれば政府備蓄を、そして、省エネによる需要対応を通じた慎重な姿勢で原油の調達を行っていると考えられる。

中間原油取扱い業者の勃興

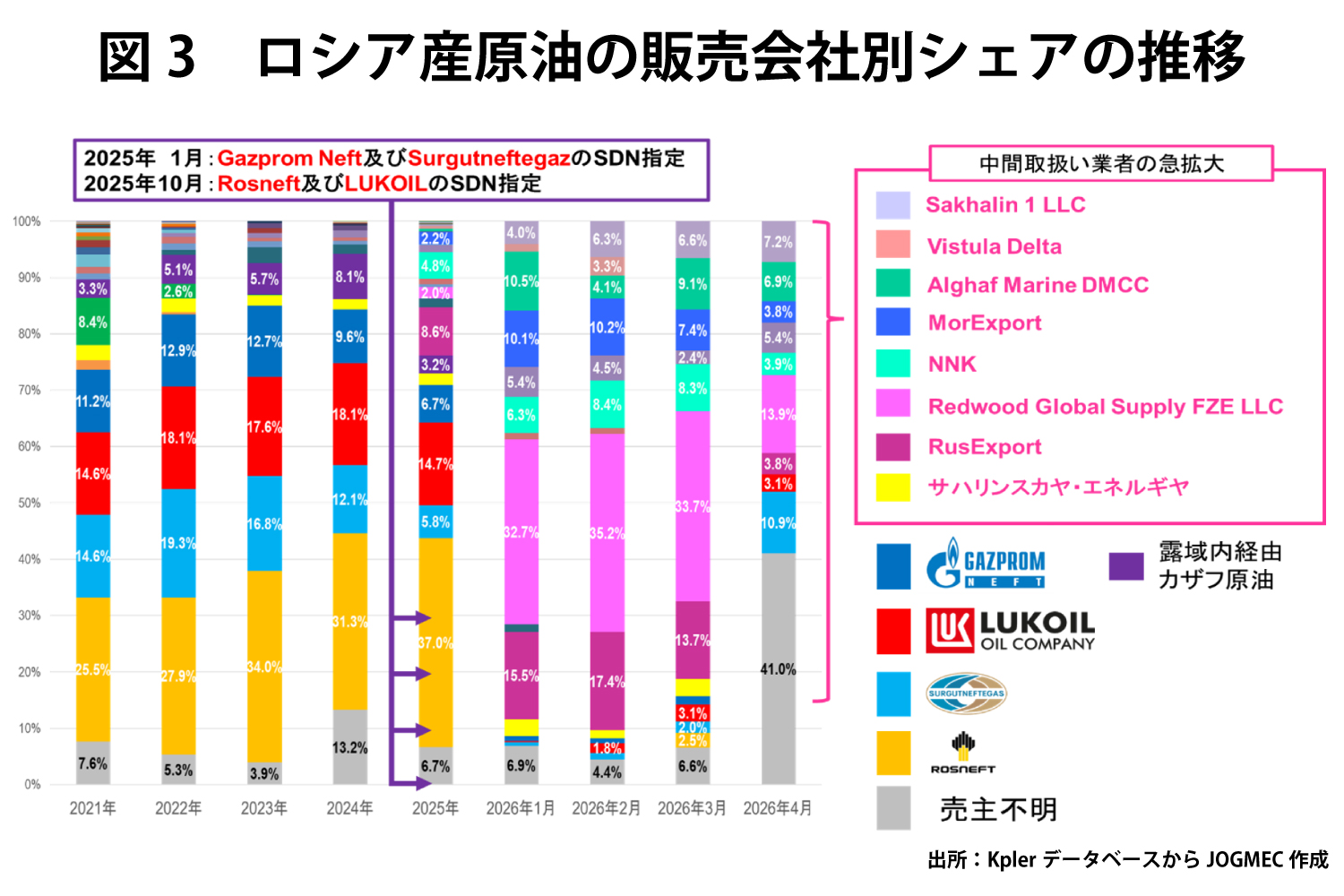

もうひとつ注目される事象として、ロシア石油メジャー4社に対する米国によるSDN指定後も、ロシア産原油の輸出がこれまで通り継続していることが挙げられる。

図3にウクライナ侵攻前から足元2月までのロシア産原油の海上輸送について、どの会社が輸出を行ってきたかシェア推移を示す。25年に入り、1月にバイデン政権によってSDNに指定されたGazprom NeftおよびSurgutneftegaz、そしてトランプ政権によって指定されたRosneftおよびLUKOILは侵攻前にはロシア産原油総輸出量の約7割を占めてきた。

1月にGazprom NeftおよびSurgutneftegazがSDN制裁対象となった結果、統計上は前者の輸出シェアは24年の9.5%から25年は6.7%に、後者は12.1%から同5.8%に減少した。25年1月の制裁では対象とならなかったRosneftおよびLUKOILがGazprom NeftおよびSurgutneftegazに代わって彼らの原油を産地偽装で輸出するという抜け道があるとも推察されたが、25年に入ってからRosneftが31.3%から37%へ増加し過去最高を記録している一方、LUKOILの輸出量は逆に18.1%から14.7%へ減少した。

RosneftはGazprom NeftおよびSurgutneftegazの迂回ルートとなった可能性を示すものでもある。「売主不明」は24年も上昇基調にあり、25年そして26年も一定割合を示している。

そして、25年10月のRosneftおよびLUKOILに対するSDN指定(実装は1カ月後の11月下旬)によってロシア産原油輸出の7割が途絶し、原油市場にも大きな影響を与えることが懸念された。しかし、実際にはロシア産原油輸出量は大きく落ち込むことはなく、今なお輸出が継続されている。制裁発動前の25年10月には日量377万バレルだった海上輸出量は、11月に9%減少し、同342万バレルとなるが、制裁が実装された12月には再び373万バレルへ増加している。

その謎を解決する手がかりは中間取り扱い業者の勃興である。図3の通り、25年1月以降、急速にこれまで名前も聞いたことにないような会社がロシア産原油取扱い業者として急増していることが分かる。