円安が続く中で、連休中に政府日銀は少なくとも2回の大規模介入を行い、それ以外にも数回の円買いの介入を行ったようだ。介入の回数が多くなると、円は変動相場から逸脱されたとみなされて不利な扱いを受けるが、逸脱ギリギリの範囲での攻防が続いていたとみられる。相場の水準ということでは、当初は160円台への突入防止であったのが、介入の効果があった後は、156円台を巡る攻防へと移動した。

財務省の三村淳財務官の発言から読みとれるのは、160円台への接近は投機筋による円売りであったようだ。その上で、円安に賭け続ける投機筋を最終的に離脱させるのが介入の目的だとしたら、このまま156円というラインが定着するのであれば、何とか目的は達成することになる。

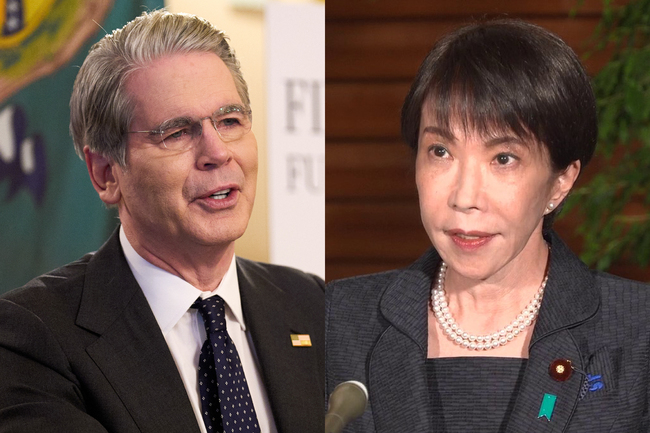

けれども、その一方で重要なニュースが飛び込んできた。米国のベッセント財務長官が、5月11日から12日にかけて来日し、片山さつき財務相、植田和男日銀総裁だけでなく、高市早苗首相とも会談するというのである。

ベッセント氏はトランプ訪中に随行する直前に、日本に立ち寄るという体裁ではあるが、この慌ただしい動きには「ただ事」ではないのを感じる。一体何が緊急であり、日米両国政府はどのように動こうとしているのだろうか。

通貨と債権のダブル安

現状であるが、大規模介入が必要なほど円への売り圧力がかかっているのは間違いない。純粋な外為投資筋による投機の動きもあるが、それだけではなく構造的な要因が指摘できる。まず問題なのは、円だけでなく、日本国債も値下がりしており、通貨と債券のダブル安が起きているということだ。

いずれも瞬間的であるが、40年ものの超長期国債の金利が4.5%、10年ものも2.5%など、これまで考えられなかったような金利高、つまり国債の安値が現実となっている。国債は国の借金であり、その金利が上がるというのは現在の価値が下がっているということで決して良いことではない。

ちなみに日本株は上げているが、もはや売上利益の過半を海外で得ている日本の主要企業においては、円安になれば円建ての業績は膨張するわけで、それ以上でも以下でもない。株が上がるに越したことはないが、債券と通貨の下落を相殺するようなグッドニュースではない。日銀の市中貸し出し金利をどうするかという問題では、現時点での安易な利上げは国債金利高と連動してみられると、逆効果になりかねないわけで、植田総裁も慎重姿勢を取らざるを得ないのだろう。