米中の石炭離れは事実だが

この石炭生産量の減少を引き起こしたのは、第一に中国の消費量の減少だ。IEAによると2013年に40億トンを超えた消費量は、14年に39億1000万トンと初めて減少した。大気汚染対策のため消費量を抑制したのが原因だろう。世界第2位の石炭生産、消費国の米国でも石炭生産と消費の減少が続き、石炭黄金時代の終焉に寄与している。シェール革命により天然ガス価格が下落し、産炭地の発電所を除き天然ガスが価格競争力を持つことになったためだ。

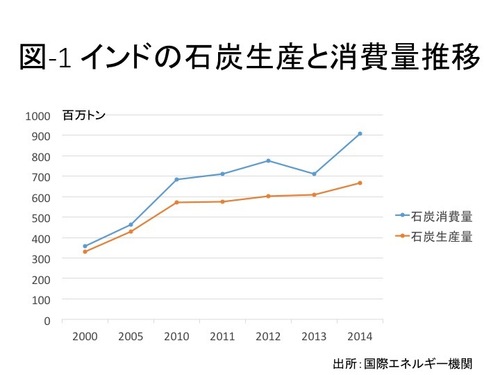

英国は2025年石炭火力全廃の方針をCOP21の前に明らかにしたが、ドイツ環境相もCOP後に2050年石炭火力全廃と述べている。中国、米国、欧州と石炭離れが進んでいるが、本当に石炭の黄金時代は終わったのだろうか。12億2000万の人口のうち2億4000万人の電力供給がない人を抱え、電力不足に悩むインドでは、図-1が示すように、石炭生産量と消費増は増加を続けている。今後も電力需要量は大きく増えるが、インドの気候変動対策は効率目標だから、CO2の絶対量の削減には当分踏み切ることはなく、石炭消費量も増加する。

世界の石炭生産量と消費量が本当にピークアウトし長期に亘る下落に転じたのか、もう少しアジアでの消費の様子を見る必要がありそうだ。火力発電設備の途上国への輸出に関しては、米国、フランスの輸銀を初め世銀、欧州復興開発銀行などが原則禁止を打ち出しているが、石炭需要が伸びる新興国は設備を必要としている。

見直される原子力

COP21で合意されたパリ協定では産業革命以降の気温上昇を2度未満に抑制し、さらに1.5度未満を目指し努力することになった。2度未満に抑制するためには、省エネを進め電力消費を抑制しCO2を殆ど排出しない低炭素電源と呼ばれる太陽光、風力などの再エネと原子力を大幅に増やす必要がある。

IEAによると、2度目標達のためには現在の世界の電力供給の構成を大きく変え、2013年の構成比、化石燃料68%、再エネ21%、原子力11%を、2030年に化石燃料43%、再エネ41%、原子力16%、40年にはそれぞれ30%、51%、18%の比率にする必要がある。

世界の原子力発電の発電設備量は15年12月の4億3900万kWから2030年に6億6000万kW、40年には8億6200万kWと拡大することになる。今後老朽化による廃炉もあることを考慮すると、毎年2000万kW以上の原子力発電所が建設される勘定だ。

設備費の下落が今後も続くと予想される再エネも大きな伸びを見せるが、再エネには克服すべき大きな課題がある。発電コストだけ見ると、風量、日照に恵まれた地域では再エネは火力発電による発電と競争可能になっているが、いつも発電できないため不安定になる再エネからの電気を送電に際し安定化させるシステムコストと呼ばれる費用が必要になる。

再エネからの不安定な発電量が増えれば、安定化のコストはさらに必要になる。例えば、ドイツで太陽光発電の比率が30%に達したと想定すると、その時のシステムコストは1kWh当たり8.3米セントにも達する。これでは、発電コストが多少下がっても、その効果は帳消しだ。大きな比率の再エネ電源を導入するためには、蓄電設備などの安定化設備の大幅コストダウンが必要になる。