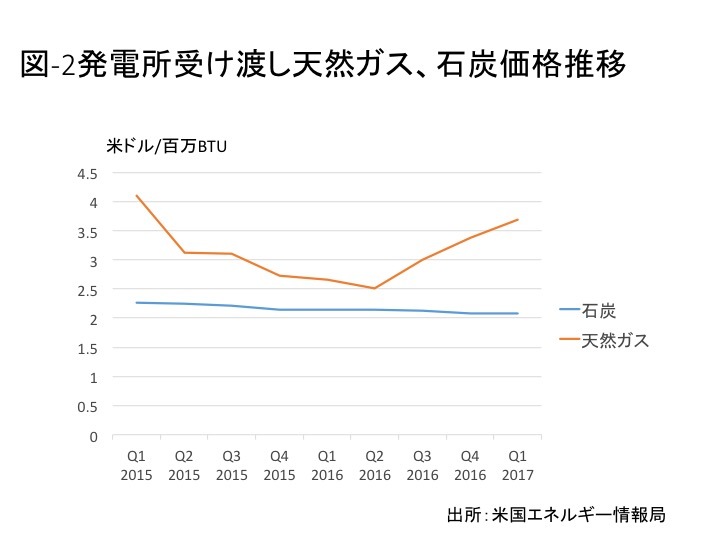

いまの予測としては、図‐2が示すように、最近上昇を始めた天然ガスの価格が上がるならば、石炭消費量と生産量の増加もあり得るとされている。

ただ、最大でも年産10億トンを再度超えることはないと予想されている。石炭生産量の復活はトランプ大統領の規制緩和政策ではなく、市場に委ねられている。

ガスと再エネの2強時代は未だ先の話

シェール革命により生産量が増え、価格が下落した天然ガスによる発電量は石炭に代わり発電量第一となったが、天然ガス価格の上昇によりこのままシェアを増やすのか不透明になってきている。それでは2強と言われる再エネの時代は到来するのだろうか。

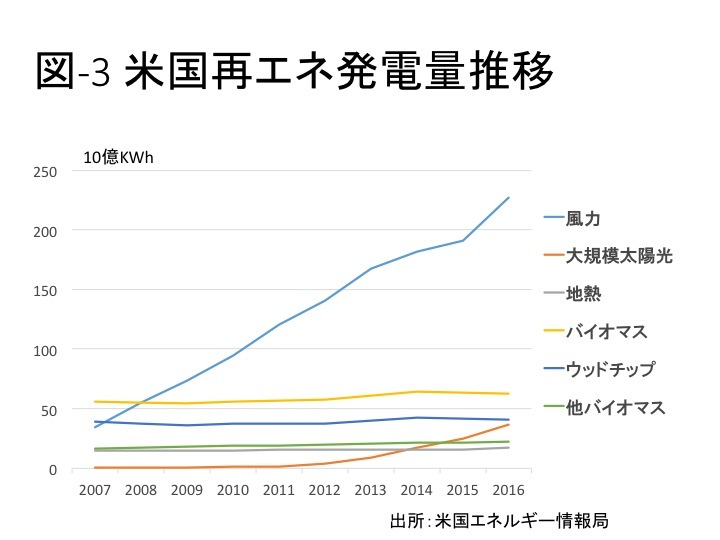

米国における、再生可能エネルギーによる発電量推移は図‐3の通りだ。

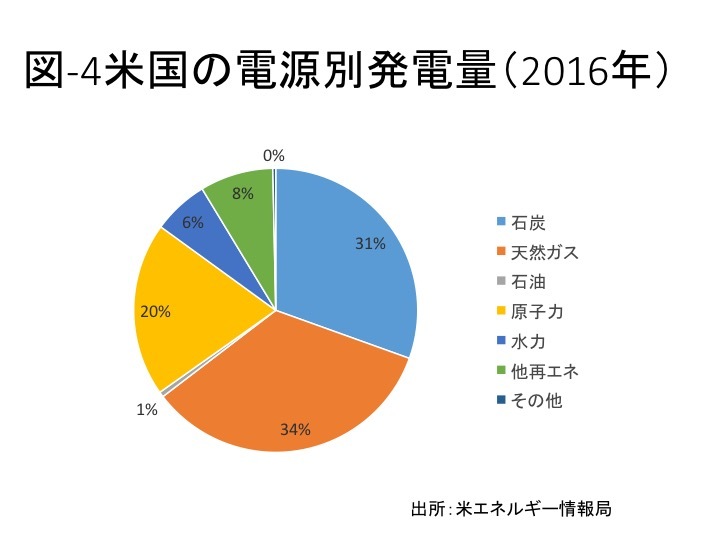

風力が大きく増加しているが、その発電量は漸く水力発電と並ぶ程度。発電量を落としている石炭火力の5分の1程度しかない。水力を除くすべての再エネによる発電量の合計も8%しかない。図‐4の通りだ。

今後再エネが大きく伸びるかどうか見通しは不透明だ。いつも発電ができない再エネから発電された電気を使うためには、バックアップ電源あるいは蓄電装置が必要だ。さらに、送電線の増強も必要になる。国際エネルギー機関の試算では、米国で風力発電のシェアが10%になった時には、発電と送配電の費用に加え1kWh当たり2.05セントの安定化の費用が必要になる。この安定化費用を懸念したペリー・エネルギー長官の指示により、現在エネルギー省では安定化費用に関する検討が行われている。結果次第では、連邦政府の再エネ支援政策、投資税額控除制度の見直しなどが検討されるかもしれない。

パリ協定離脱が米国のエネルギー政策に与える影響は大きくはなさそうだが、途上国支援資金の約3割を負担していた米国が拠出を中止すると、第2位の拠出国、日本には資金負担面で先ず直接的な影響がある。米国の離脱はパリ協定上2020年11月までは実行されない。4年近くの間には、まだ紆余曲折がありそうだ。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。