新型コロナウイルスの感染拡大を受け、ビール類(ビール、発泡酒、第3のビール)の市場構造が大きく変わってしまった。ビール大手4社が発表した4月の販売実績は、全社が前年同月比2桁減となり、4社合計で21%も下回った。特にビールの落ち込みが大きく、ビール類に占めるビール構成比は3割前後となり、昨年1年間の48%から大きく縮小したことが、取材から分かった。逆に、家庭用が大半の第3のビールは昨年の40%から55%へと、大きく伸張してビールと逆転した。コロナ禍の動静に加え、10月の酒税改正(ビールが減税され、第三のビールが増税)をも睨みながら、ビール4社の難しい舵取りは続く。

緊急事態宣言が政府により発せられた4月のビール類販売数量4社合計は、前年同月比約13%減の3月より落ち込んだ。とりわけ急落したのがビールで、前年同月比52%減と半減してしまう。3月が約27%減だったので、急降下した。ビールの約半分は業務用で占められていて、飲食店の営業自粛の影響をモロに受けた形だ。

一方で、家庭用が大半である第3のビールは7%増、同じく発泡酒は同1%増、と推定され、販売を伸ばした。巣ごもり消費、さらにはオンライン飲み会により、販売数量を伸ばしている。が、ビールの落ち込みを補えきれなかった。

ビール、発泡酒、第3の構成比を独自試算

では、もっと詳しい実態がどうなっていたのか、筆者はビール、発泡酒、第3のビールの構成比の推計を割り出してみた。

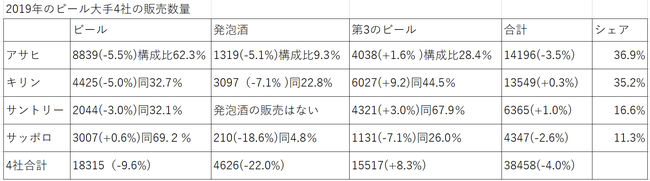

4社の発表資料と取材から、2019年における3カテゴリー別の販売数量をまずは作成(下の表を参照)。2019年を100として、20年4月におけるカテゴリー別の前年同月比の増減率を算入。そこから3カテゴリーの構成比の推計値を導き出した。

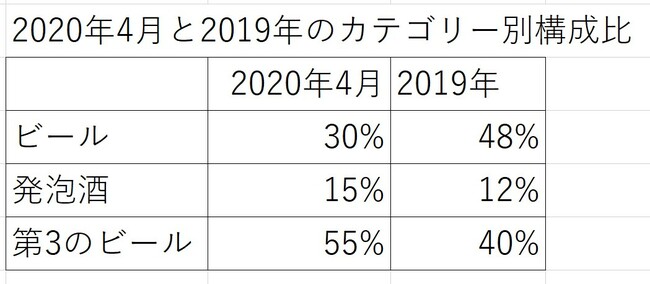

ビール類に占めるビールの構成比は、昨年で48%あった(右の表参照)。5割前後という数値は、ここ数年間で大きくは変わらない。ところが、20年4月はいきなり、3割弱にまで減少した。飲食店の休業が大きい。逆に第3のビールは昨年の40%から約55%へと拡大。構成比でビールを大きく上回り逆転した。

市場の構造が変わった4月だが、メーカー別ではどうだったのか。

今年から販売金額で公表するアサヒビールは、ビール類の販売額が34%減った。もともとビールの構成比が高いが、主力である「スーパードライ」は、販売数量で52%減少した。特に、飲食店向けの多い瓶と飲食店向けである樽は、「合算で8割減少した」(同社)。第3のビール「クリアアサヒ」は7%減だった。

発泡酒と第3のビールの構成比が高く、もともと家庭用に強いキリンビール。ビール類の販売数量は同13%減と業界平均よりもダメージは小さかった。ビールは49%減と、やはり業界平均を下回った。主力の「一番搾り」は52%減り、発泡酒は前年並み。第3のビールが6%増となった。

サントリービールは24%減少した。高級ビールが中心であるビールが62%減だった。サッポロビールは21%減。第3のビールは新製品「GOLD STAR」が好調で43%増えた。

構造変化から4社の明暗を分けた。