もう一つ重要なことは、「確率が高い場所から先に地震が起こる」わけではないということである。今後30年間の経過の間に1回以上震度6弱以上の揺れに見舞われる確率であるから、この予測は時間の幅を持った次元で解釈しなければならない。すなわち、現在の科学水準では「地震がいつ・どこで・どの規模で起こる」と予知することは困難とされている。(気象庁WEBページ、知識・解説 、よくある質問集、地震予知について参照)

以上のことを踏まえたうえで、表1を検討すると、確率の高い地域として茨城県の水戸市役所(81%)、徳島県の徳島市役所(75%)が、東京、神奈川、静岡よりも上位にランクされることは、意外に思われるであろう。

また、東日本大震災で大きな被害を受けた宮城県の仙台では7.6%という数値が算出されている。しかし、自らの居住する地域の試算された確率が相対的に低い数値であるからと言って安心してはいけない。実際、1995年に発生し、6000人以上の死者が出た「阪神・淡路大震災」の直前に、もし「30年以内に地震が起こる確率」を試算したとすれば、その発生確率は0.02~8%程度と計算されたと言われている(地震調査研究推進本部資料参照)。なお、より詳細な確率は「地方別地震動予測地図」および「都道府県別地震動予測地図」に示されている。

地震リスクに備える2つの方法

さて、30年以内に大きな地震の揺れに見舞われる確率がわかったとして、われわれはそれにどのように対処できるであろうか。初めに確認しなければならないことは、地震予知ができないことに加えて、たとえ予知ができたとしても、地震の発生そのものを止めることはまずできないということである。

これを前提としてわれわれには2つの手段が残されている。1つは地震発生前の問題として、建物の耐震化や避難行動の迅速化が考えられる。もうひとつは、地震発生以後の問題として、救助活動や社会経済の復興の迅速化があげられる。ここでは、経済的観点から私たちの生活を立てなおすための資金的な対策として「地震保険」に注目する。

地震保険は地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没または流失による被害を補償する地震災害専用の保険である。地震保険の対象は居住用の建物と家財に限られる。

自宅を持っている人は火災保険に加入している人も多いと思われるが、通常の火災保険では、地震による損害は填補されない。また、地震保険は単独では加入できず、火災保険とセットで加入する仕組みになっている。さらに、地震保険は政府が再保険(保険会社をバックアップするための二重の保険)を引き受けており、関東大震災クラスの地震と同等規模の巨大地震が発生した場合においても支払いが対応可能であるとされている。(詳細は財務省「地震保険制度の概要」参照)

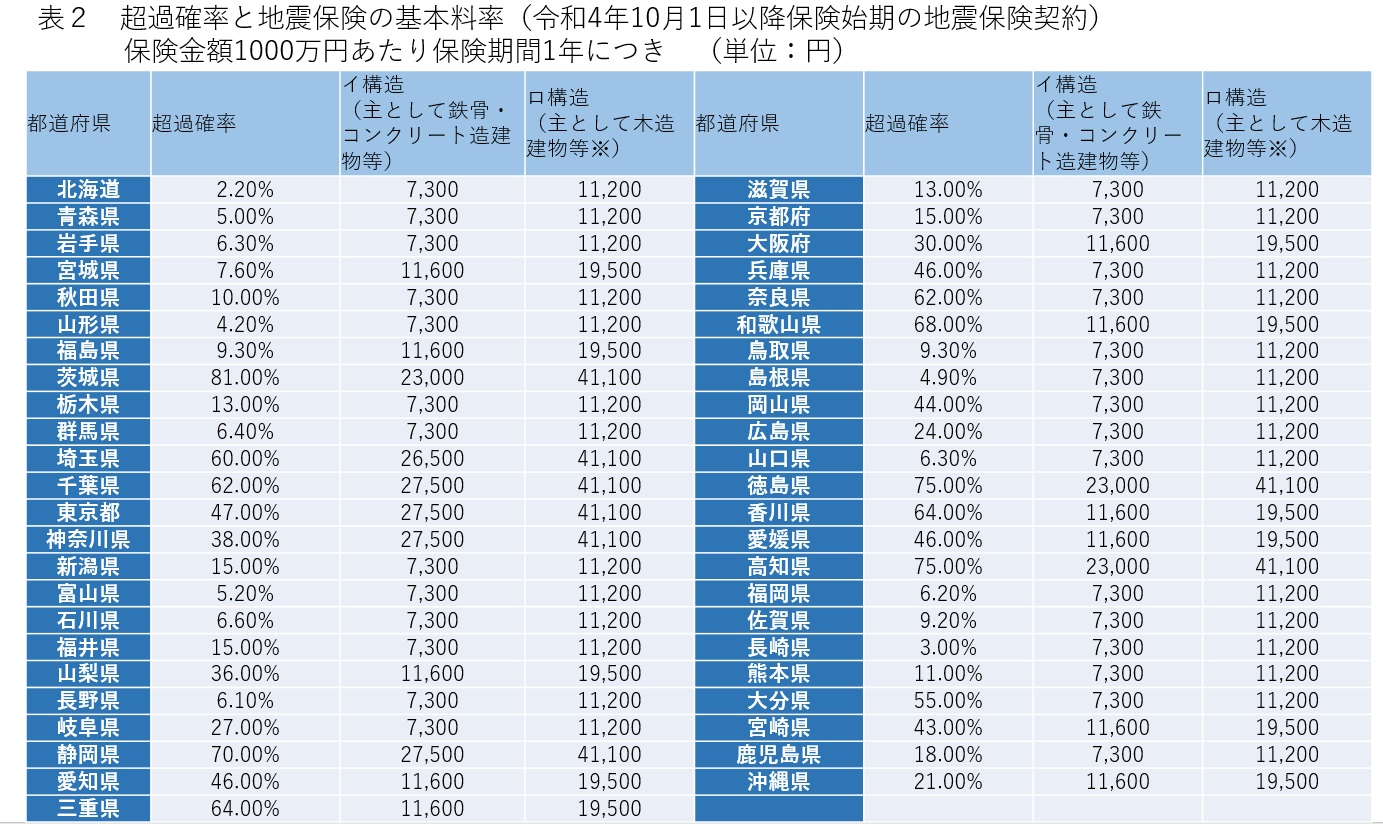

ここで、地震保険の保険料は表2の通り、都道府県別に定められている。

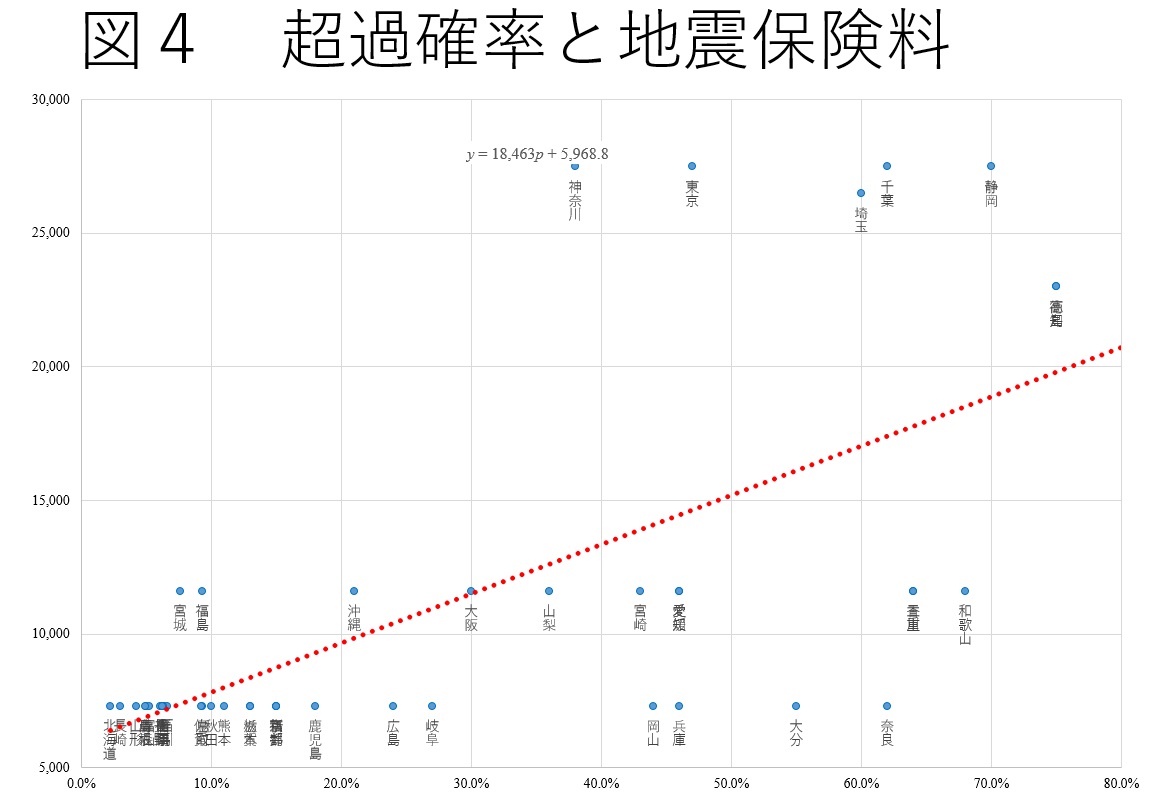

地震確率に限らず、火災保険でも生命保険でも、保険料は論理的には事故や災害の起こる確率が高くなるほど高額になる。そこで、この保険料を超過確率と対比したものが、図4のグラフである。

図4を見ると、おおむね超過確率が高い地点ほど、災害の際に支払われる保険金1000万円当たりの払い込み保険料が高くなっている。この分布から傾向線(図中の赤い点線)を計算すると、「y = 18,463p + 5,968.8」の式が得られる。

このため、確率が1%(0.01)増加すると、保険料は理論的には0.01×18463=184.6円増加することになる。図では一部文字が重複して見づらいが、赤い点線の下部に位置する地域は、確率の高さに比べて見た目の保険料が割安な地域といえる。

なお、確率と保険料が完全に一致しないことで、地域間で再配分し、リスクを軽減する効果がある。実際に火災保険でも、保険料を納めても火災が発生しない人は保険金を受け取れないことで、火災が発生した人が救われ、事後的な再分配が起きることで、制度が成り立っている。