地震発生確率の差だけではない保険料の差

さて、ここで地震保険の保険料が地域別に異なることは何を表しているかを考えよう。そこで、地震保険の保険料を保険会社の観点から見てみることにする。保険会社にとっての保険料収入と保険金支払の関係は、事務的なコスト等を除くと、「保険料収入=保険金支払」となっていると設定できる。もし収入よりも支払いが多ければ保険会社は倒産してしまうし、逆に収入の方が多ければ、保険料を値下げして保険契約数を拡充することができるであろう。

この保険料収入は、「保険料収入=1世帯当たりの支払保険料×加入世帯数」であり、保険金支払の方は、「保険金支払=1世帯当たりの支払保険金額×支払い件数」と表すことができる。したがって、「保険料収入=保険金支払」は「支払保険料×加入世帯数=支払保険金額×支払い件数」の関係が成り立っていることになる。

ここで、右辺の地震保険の保険金の支払件数は、「支払い件数=加入世帯数×事故発生確率」によって与えられる。例えば、加入者世帯数が100世帯であり、3%の確率で地震による被害に遭うとすれば、地震保険の支払件数は100×3%=3件ということになる。

そこで、「支払保険料×加入世帯数=支払保険金額×支払い件数」を「支払保険料×加入世帯数=支払保険金額×加入世帯数×事故発生確率」と書き換えることができる。ここで、上式の両辺にある加入世帯数(≠0)を除すると、「支払保険料=支払保険金額×事故発生確率」と表すことができる。

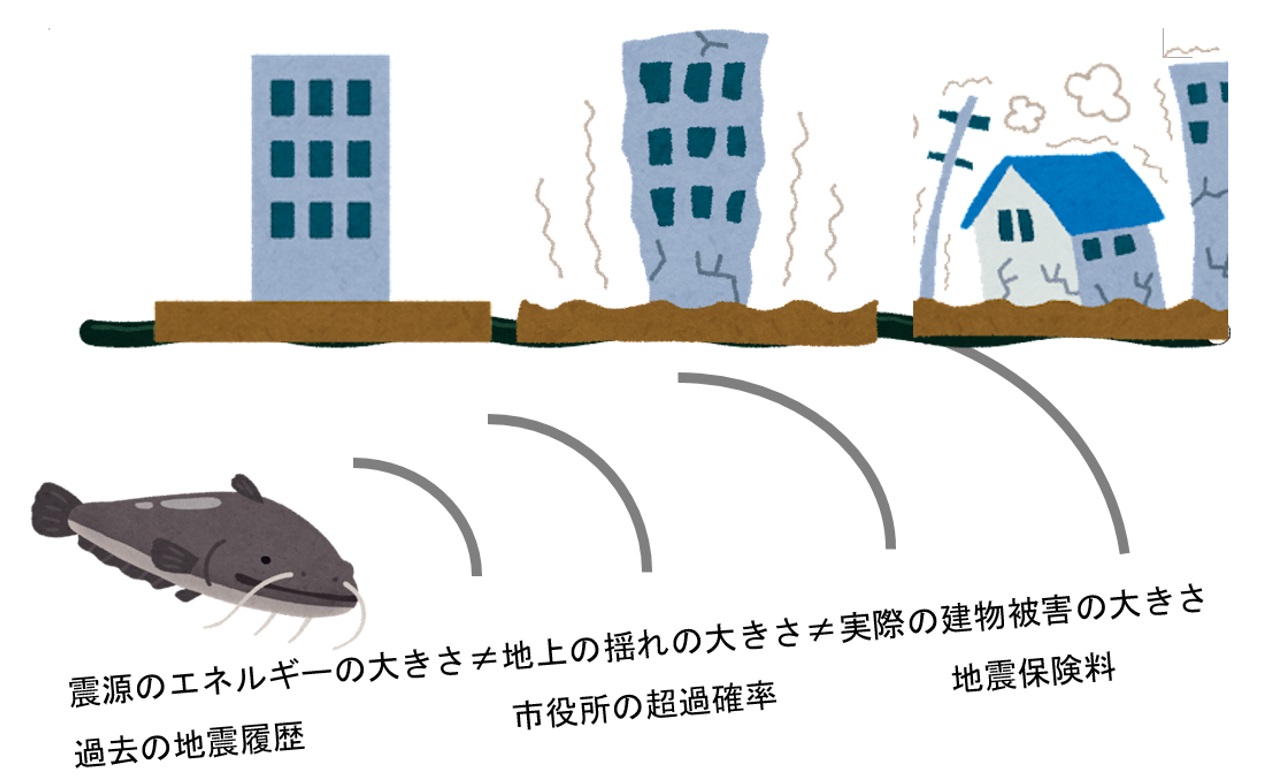

この式は、支払保険料の差は保険会社が経営上で想定している事故発生確率と保険金支払い程度の差を反映しているということになる。すなわち、同じ地震の発生確率でも、震源との距離や地盤によって揺れに見舞われる確率は異なり、さらに、同じ揺れであっても、地域の建物の属性の違い(建物が密集しているか否か、火災が燃え広がりやすいか否か)によって最終的な保険金支払いの程度は異なるということである。

したがって、地震保険料の差には、単なる地中の地震の発生確率に加えて、実際に地上で住まう建物に予想される被害程度の差を考慮した「実質的な被害のリスクの差」がにじみ出ているということができる。

そこで、改めて表3を見ると、超過確率81%であった水戸市役所の存する茨城県の保険料とそれより確率の低かった市役所の含まれる静岡県や神奈川県などの保険料は変わらないことが分かる。また、超過確率では7.6%と低めであった仙台市役所のある宮城県の保険料は、超過確率68%の和歌山県と変わらないことが分かる。したがって、われわれは最初に地図で示された、過去の地震記録や今後30年間で強い揺れに見舞われる超過確率だけでなく、地震保険料の地域的な高低にも注意を払うべきであるといえよう。

地震保険に入ったにもかかわらず、契約期間内に災害に見舞われなければ、保険料は無駄のようにも思われる。しかし、地震保険に入らない場合、「保険料も負担せず地震も起きない幸運なケースA」か、「地震が発生し自宅が全損して大きな損失を追うケースB」かのいわば「天国か地獄」がいいのか、それとも多少の保険料を負担することで、万一の場合に自宅の損失の一部がカバーされる「最悪を避ける」選択がいいのかでは、後者の方が合理的であるといえよう。

居住地域やまちづくりを考える際に、災害対策として地震発生リスクに加え、地震保険の各地域の比較をすることは重要であると言える。ついでにこの支払った地震保険料は、確定申告により地震保険料控除として一定の所得控除を受けられることも申し添える。ふるさと納税とあわせて年内に手続きを急ぎたい。

(※本稿に示された記述は、筆者個人の見解であり、筆者の所属する組織の見解ではありません。また、地震の発生とその被害に関して、地域的に断定を行うものではありません。)