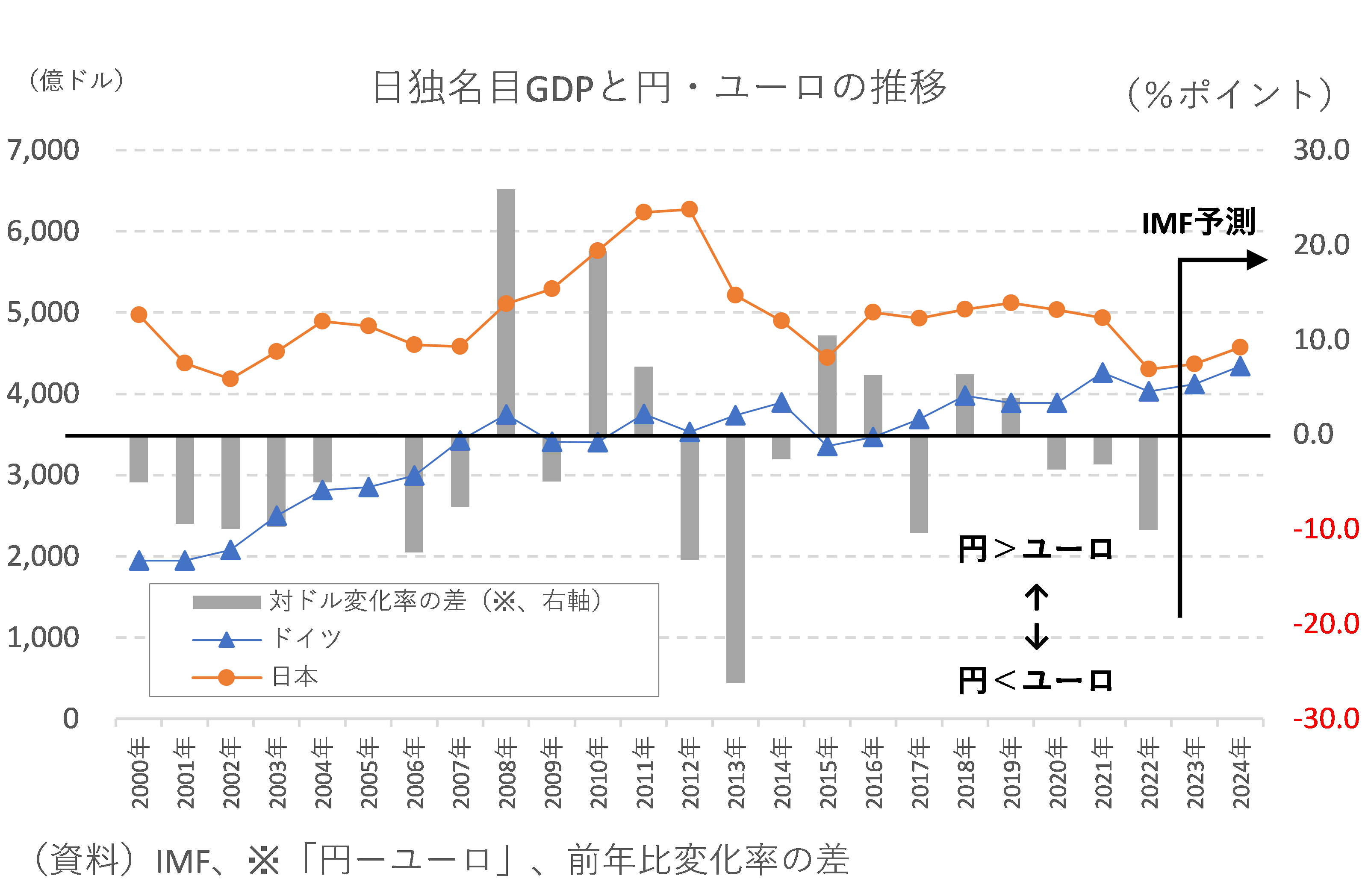

もっとも、これはドル建てでの比較であり、パンデミック局面(20~22年)の極端な円安が日本の名目GDPを一時的に小さく見せている部分もある。これは近年に限ったことではない。

図表①を見れば分かる通り、07~13年まで日本はドイツに追い抜かれるどころか突き放す勢いだった。だが、同期間はサブプライム・ショック、リーマン・ショック、欧州債務危機を経て円の対ドル相場が史上最高値を更新した時代であり、当然ドル建て評価は膨らみやすかった。

片や、アベノミクスが喧伝され始め、日本の貿易赤字が定着し始めた13年以降、両国の差は詰まり始めている。相当程度、「強い円」から「弱い円」への移行が日本経済のスケールを小さくしている面は否めない。

もっとも、「為替要因なのでドイツとのGDP逆転は問題ない」という話にはならない。その「弱い円」によって各種の財・サービスの価格が押し上げられ、実質所得環境を劣化させているのは周知の通りである。日独GDP逆転は「弱い円」によって生じたネガティブな結果の一部である。

為替次第で逆転は今年にも起きる

上では日本のドイツに対するリードに関し、22年は+6.7%、23年は+6.0%、24年は+5.3%と縮小していく見通しであることに振れた。ということは、他の条件が全て一定とした場合、23年中に円が対ドルで▲6.0%下落するか、ユーロが対ドルで+6.0%上昇すれば、ドル建てGDPに関し日本はドイツと同等の規模になる(もちろん、実際は円もユーロも一緒に動くので対ドルでの円安・ユーロ高が並行するとより両国の差は縮まる)。ちなみにWEOにおける想定レートは2022年と2023年に関し、ユーロは対ドルで1.057ドルから1.025ドルへ▲3%下落、円は対ドルで128.4円から129.3円へ▲0.7%下落することになっている。

本稿執筆(2月7日)時点でのユーロは1.072ドル、円は132.6円であるからWEOの想定する22年の為替レート(1.057と128.4円)に対し、それぞれ+1.4%と▲3.3%の変化になる。こうした対ドルでの円安・ユーロ高傾向が続けばやはり日独GDP逆転は現実に近づく。もちろん、こうした為替の想定に大きな意味はないが、両国の差は「市況次第で埋まる」程度のものになっていることは知っておきたい。

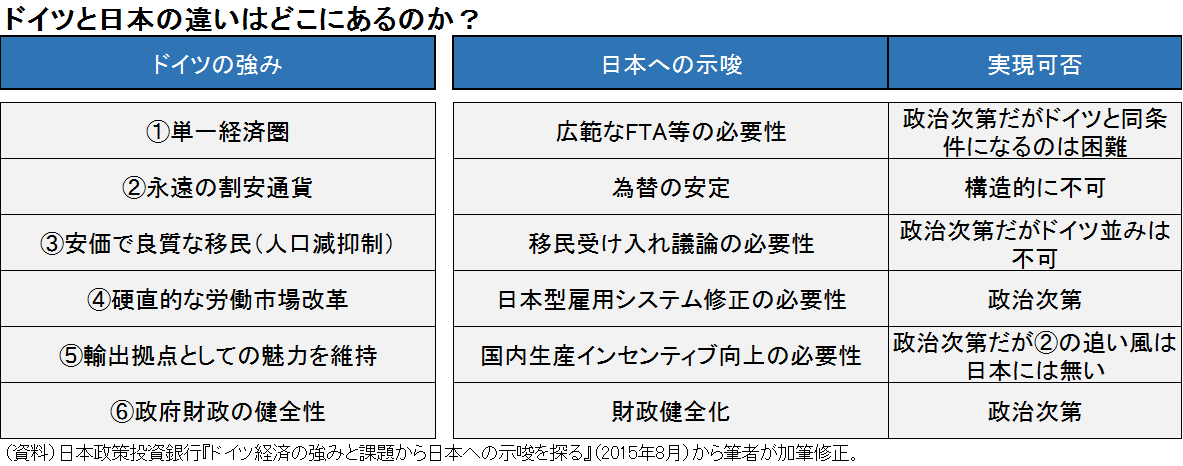

似ているようで似ていない日本とドイツ

もっとも、「弱い円」だけではなく、ドイツ特有の強さも両国の差を詰める一因にはなったと思われる。拙著『アフターメルケル』でも論じたが、多くの日本人が思うほどドイツは日本と似ていない。

恐らく日本人が漠然と「日本とドイツは似ている」という感情を抱くのは、かつての同盟国(かつ敗戦国)で自動車を中心に製造業を得意とするという点に依拠した感情なのだろう。また、単に「真面目そう」というイメージを持つ向きも多そうである。しかし、欧州委員会に勤務した筆者の経験を思い返せば、日本経済とドイツ経済、日本政治とドイツ政治、あるいは日本人とドイツ人、そのいずれも似ているとは全く思えない。

筆者は経済分析の視点から日本とドイツを比較するにあたって、6つの点からその「違い」を整理している(図表②)。

巷説では②がドイツ経済の誇る大きな武器として取り上げられやすいが、これが全てではない。なぜならが「地力より安い通貨」を得ているという意味ではフランスやオランダ、ベルギーなど、ほかのコア国も同じだからだ。しかし、それらの国々がドイツほど堅実な成長を実現してきたわけではないし、大きな貿易黒字を稼ぎ出してきたわけではない。22年はエネルギー価格急騰によって一時的に貿易赤字転落の危機に瀕したが(実際はぎりぎりで回避したが)、思いもよらない暖冬によって窮地を脱している。