ウクライナ戦争による資源高に史上最大の円安相場が重なった2022年は日用品から光熱費や輸送費など、あらゆる財とサービスの価格を引き上げている。資源価格(象徴的には原油価格)は年央に、円安・ドル高は10月末にピークアウトしているが、それが日常生活に即時反映されるわけではなく、年初来で起きた相場変動の影響はこれから顕現化する。

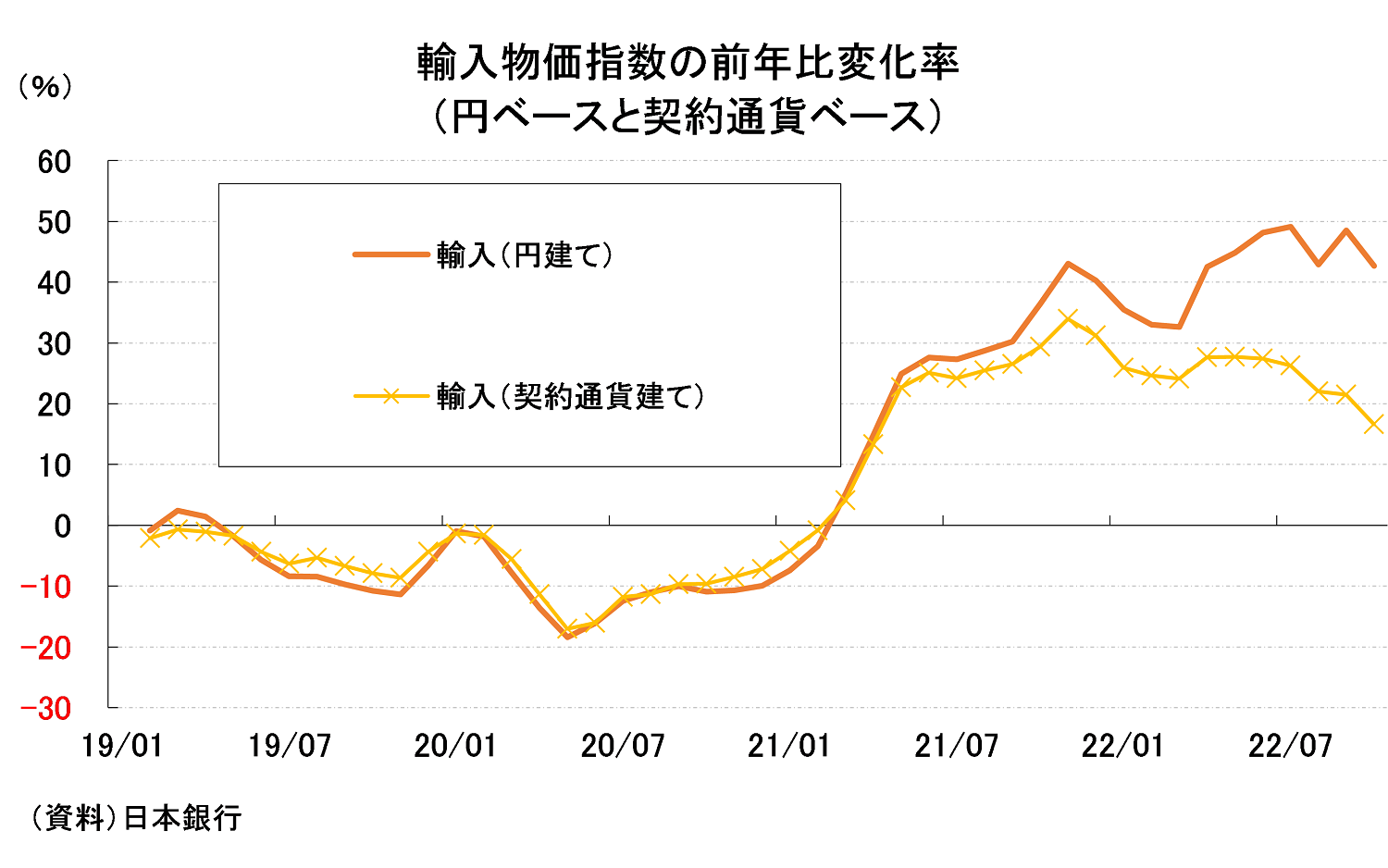

円安の影響が色濃い事実に関しては、図表①を見ればよくわかる。輸入物価指数を見ると、契約通貨建て(つまり外貨建て)ベースでは年央にはピークアウトしているが、円建てベースでは高止まりしている。

金融市場(プロ)の世界では資源高も円安・ドル高もピークアウトしたという説が流布されているものの、家計部門(アマ)の世界の実感は違う。恐らく家計部門(アマ)の実感と、これから起きる米利上げペースの減速(ないし停止)に伴って進むだろう円高・ドル安傾向はあまり一致しないのではないか。こうした齟齬は名目ベースと実質ベースの議論に分けて考えると状況把握が進みやすいかもしれない。

名目円高では終わらない「安い日本」

名目ベースでの円高・ドル安は「安い日本」の終わりを意味するものではない。例えばドル/円相場が今後120円台(もしかしたら110円台)に下落したりすれば、「安い日本」問題が収束に向かったかのような議論が恐らく盛り上がる可能性がある(いや、既に盛り上がっている節すらある)。しかし、「安い日本」の真の姿を理解するためには(ドル/円相場のような)名目為替相場に加えて、内外物価格差も考慮した実質実効為替レート(REER、以下円REERと呼ぶ)を見る必要がある。