投資主導の成長の裏に見え隠れする不良債権。中国経済に危機シグナルが点る。背後には、政権交代に伴う綱紀粛正があり、簡単に解決できる問題ではない。隣国の動揺にどう備えるか。企業も投資家も身構える時だ。

7月上旬、モスクワに20カ国・地域(G20)サミットの事務方が集まった。話題の中心は米連邦準備理事会(FRB)の金融緩和の出口戦略だったが、関係者がもどかしさを覚えた懸念事項がある。中国のシャドーバンキング(影の銀行)問題だ。

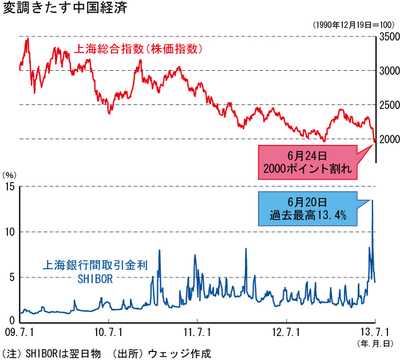

どの位の震度を持つリスクなのか。事務方が知りたいのはその相場観なのに、中国側出席者からの発言は要領を得ない。6月下旬に上海銀行間取引金利(SHIBOR)の金利が2ケタに跳ね上がったことは異変を予感させる。にもかかわらず、木で鼻を括った説明に終始したのは、どういうわけか。

ほかでもない。この問題は官僚の事務方が取り扱えるような代物ではないということだ。発足直後の習近平政権はバブル潰しに動いている。銀行融資を規制しても、中国版ノンバンクであるシャドーバンキングを通じて資金が流れ続けるようでは、不動産などのバブルは止まらない。そう考え、中国人民銀行(中央銀行)からのマネーを絞ったのだ。

7月5日に明らかになった国務院(日本の内閣に相当)の通達は、内外の金融関係者に衝撃を与えた。各省庁と地方政府に出した通達は断じる。「今の金融政策を続け経済成長が減速したとしても、金融緩和に転じることはない」。景気が減速していることから、緩和に転換するのでは、との希望的観測を一蹴したのだ。