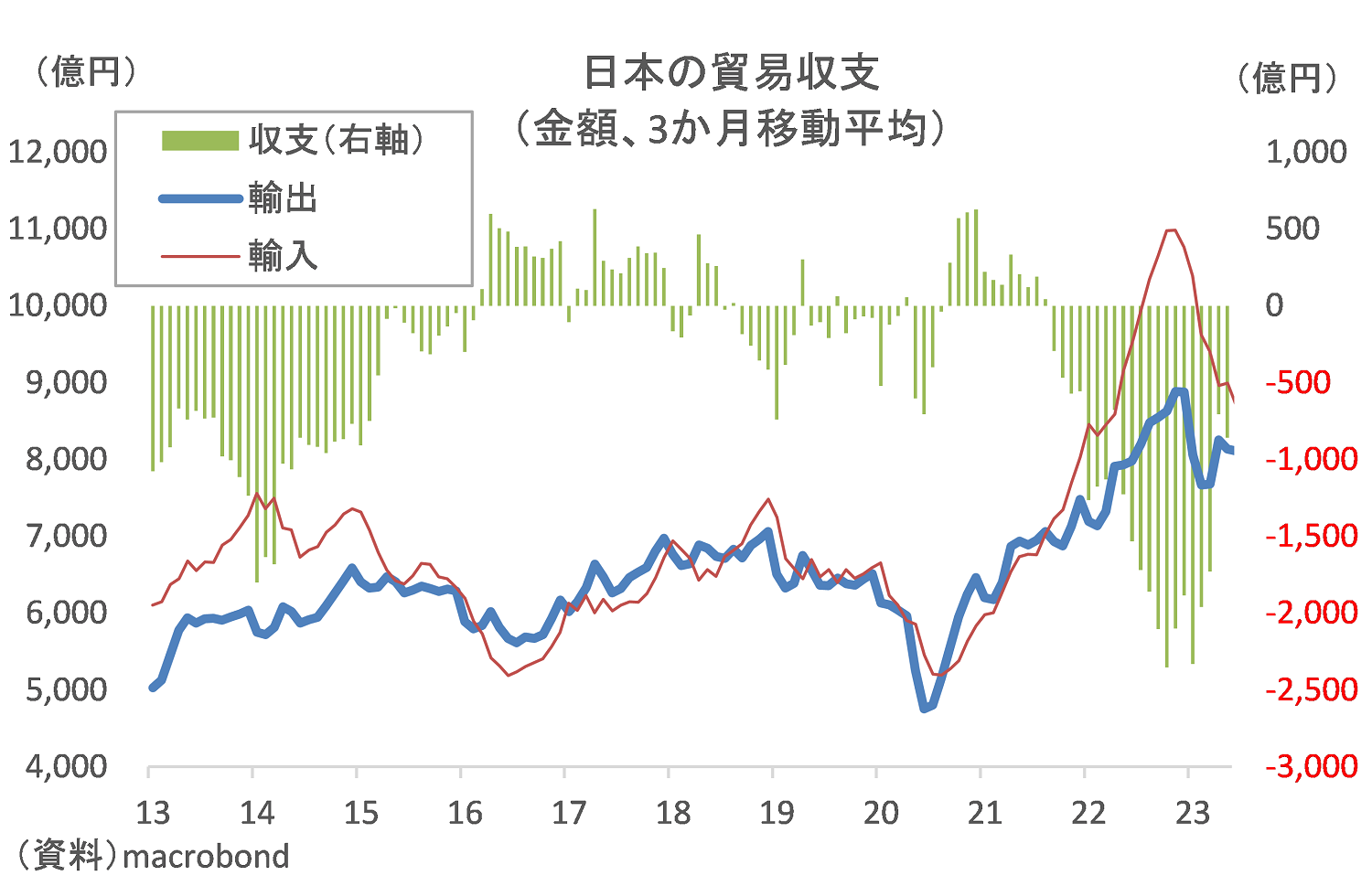

こうした需給にまつわる円安懸念は最近の貿易収支を見ているとにわかに強まっているように感じる。年初来、日本の貿易収支は「昨年よりはまし」という通念の下、「需給環境の改善が円安相場のピークアウトに寄与する」という見方があった。

円安見通しを続けてきた筆者ですら、貿易収支が半年程度のラグをもって円相場に影響を持ってくるとの基本認識に立ち、2023年下半期の顕著な赤字縮小が24年以降の円安ピークアウトに繋がるという見方を抱いてきた。ただ、ここにきて貿易収支には2つの想定外が浮上している。

1つは原油価格の上昇、もう1つは中国経済の失速である。結果として、23年の貿易収支は思ったほど改善が進んでいない。いや、それどころか当面、赤字が拡大しそうな気配になりつつある(図表③)。

前者の想定外に関して言えば、既に今年3月以降で円安が、6月以降では原油高が再起動しており、年内に輸入金額の増加を伴う貿易赤字拡大の兆候が確認されてくるだろう。筆者のラフな試算に基づけば、原油価格が+1%上昇すれば日本の鉱物性燃料輸入額は+7%強増える。鉱物性燃料輸入は日本の輸入総額の約4分の1を占めるため、鉱物性燃料輸入額は+7%強増えれば、輸入総額は+2%弱(≒7%×0.25)増える計算になる。

現在、輸入総額は23年上期実績を元にすれば月平均で9兆円程度であるため、原油価格+1%上昇で月間輸入総額は+1800億円程度増えるイメージだ。原油価格(1バレルあたり)は6月以降の3カ月間で約70ドルから約90ドルへ、約+30%上昇している。これが直近の輸入額に直ぐに反映されるわけではないが、月間輸入総額が+5兆円以上押し上げられる計算になる。

もちろん、鉱物性燃料価格が上昇すれば、その他の財は価格上昇の結果として輸入が減少する側面も予見されるため+5兆円全てが輸入総額に追加されるわけではないだろう。しかし、現下の円安も相まって、せっかく減り始めた輸入は今後再び増加基調に入る公算が大きい。

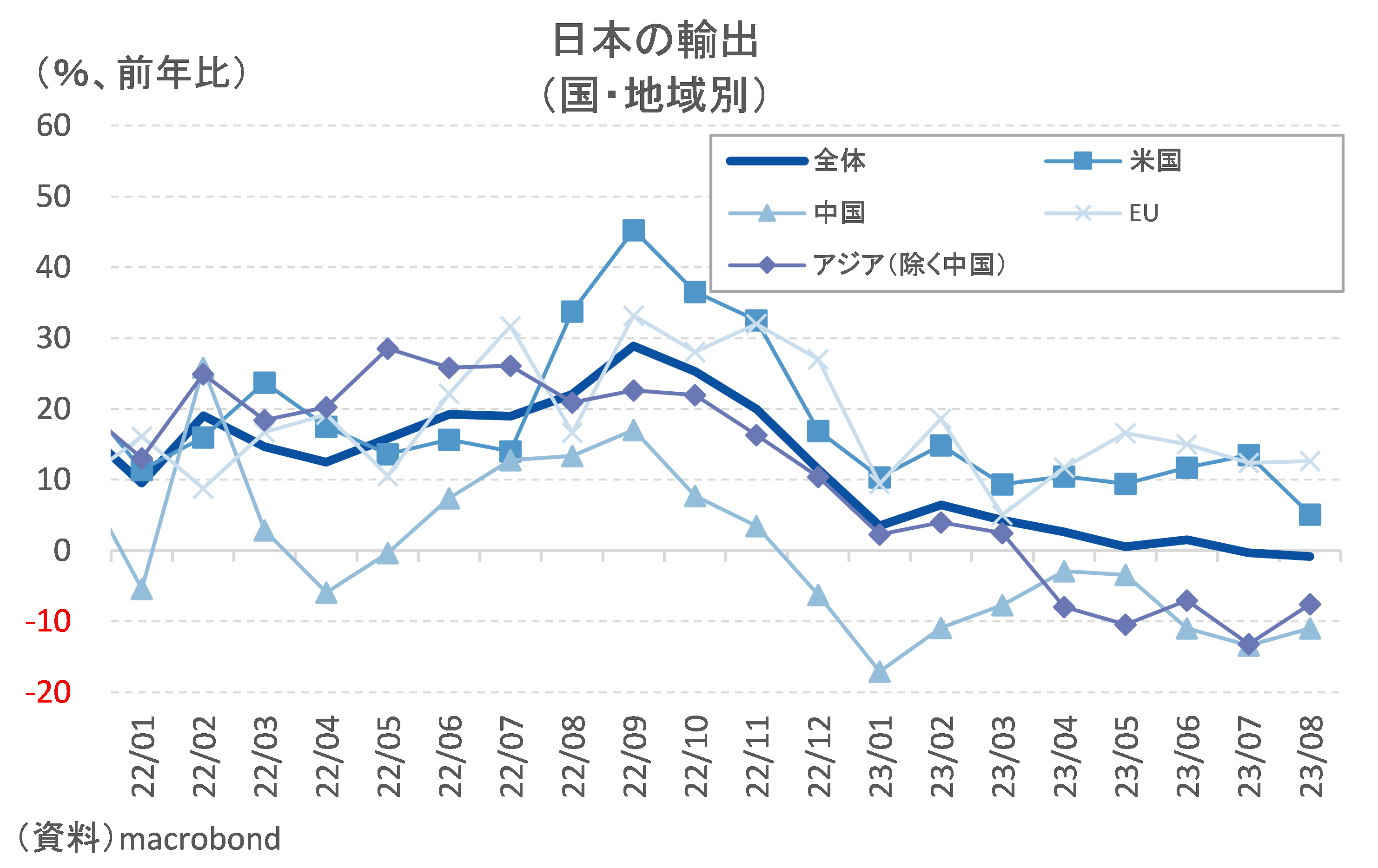

中国向け輸出の頓挫

もう1つの想定外である輸出鈍化も見逃せない。中国向け輸出は9カ月連続で前年実績を割り込み、世界向け輸出も2カ月連続で前年実績を割り込んでいる。

しかし、図表④にも示すように、中国を除くアジア地域向けで見ても8月は前年比▲7.6%と5カ月連続で前年実績を割れている。国別に見ると、台湾(▲14.3%)、韓国(▲10.8%)、シンガポール(▲24.6%)、タイ(▲4.5%)、マレーシア(▲17.4%)、フィリピン(▲19.0%)とアジア主要国が軒並み2ケタの下落率を記録している。

先進国の中央銀行による引き締め継続の余波が外需環境の悪化を通じてアジア経済の重しとなっている実情が透ける。輸出の伸び悩みは中国要因だけではない。