理由はどうあれ中国向け輸出減少は円安要因

とりわけ注目される中国向け輸出に関しては、短期的には同国景気の停滞、中長期的には西側陣営による中国からのデカップリング(orデリスキング)が背景として指摘される。8月というごく短期の話に限れば、7月末には中国に対する先端半導体製造装置の輸出管理規制が施行され、8月以降は中国が日本の水産物に対する輸入厳格化を行っていることなど、政治的な要因が重しになったとみられる。

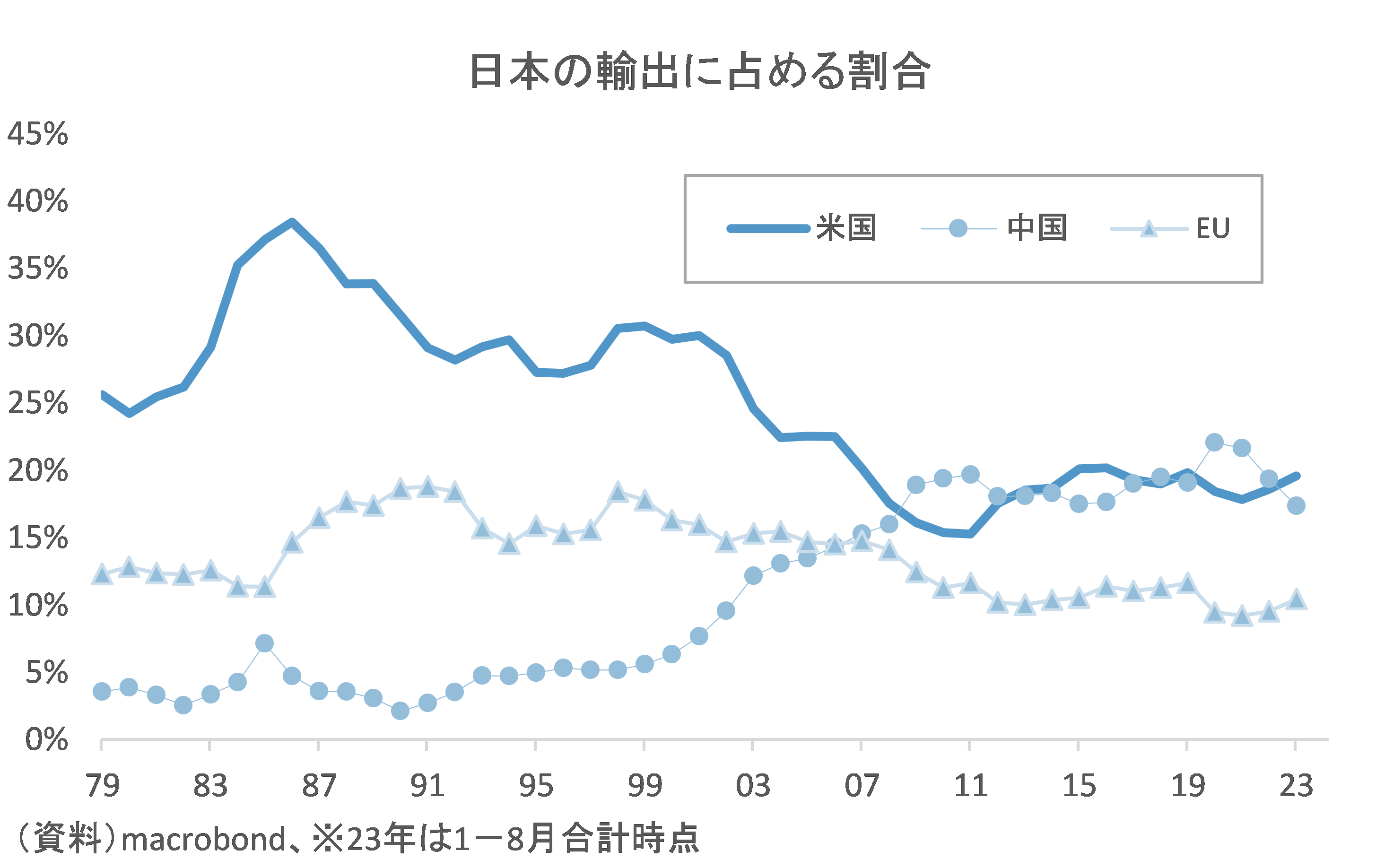

片や、後者の中長期的な視点に立てば、対中輸出の減少は構造変化の過渡期であり、前向きに評価すべきという論調もある。図示するように、1~8月合計で見た場合の輸出割合は米国の約20%に対し、中国は約17%と逆転している(図表⑤)。現状を踏まえる限り、この傾向は続くのだろう。

なお、2006 年頃までは欧州連合(EU)の比率よりも低かったことを思い返せば、まずは「EU>中国」といった大小関係になるケースなどは、時代の巻き戻しが進んでいる象徴的な現象として注目される。確かに、こうした動きは西側陣営が合理的にリスク回避姿勢を強めた結果であり、中長期的に見れば前向きな話にも思える。

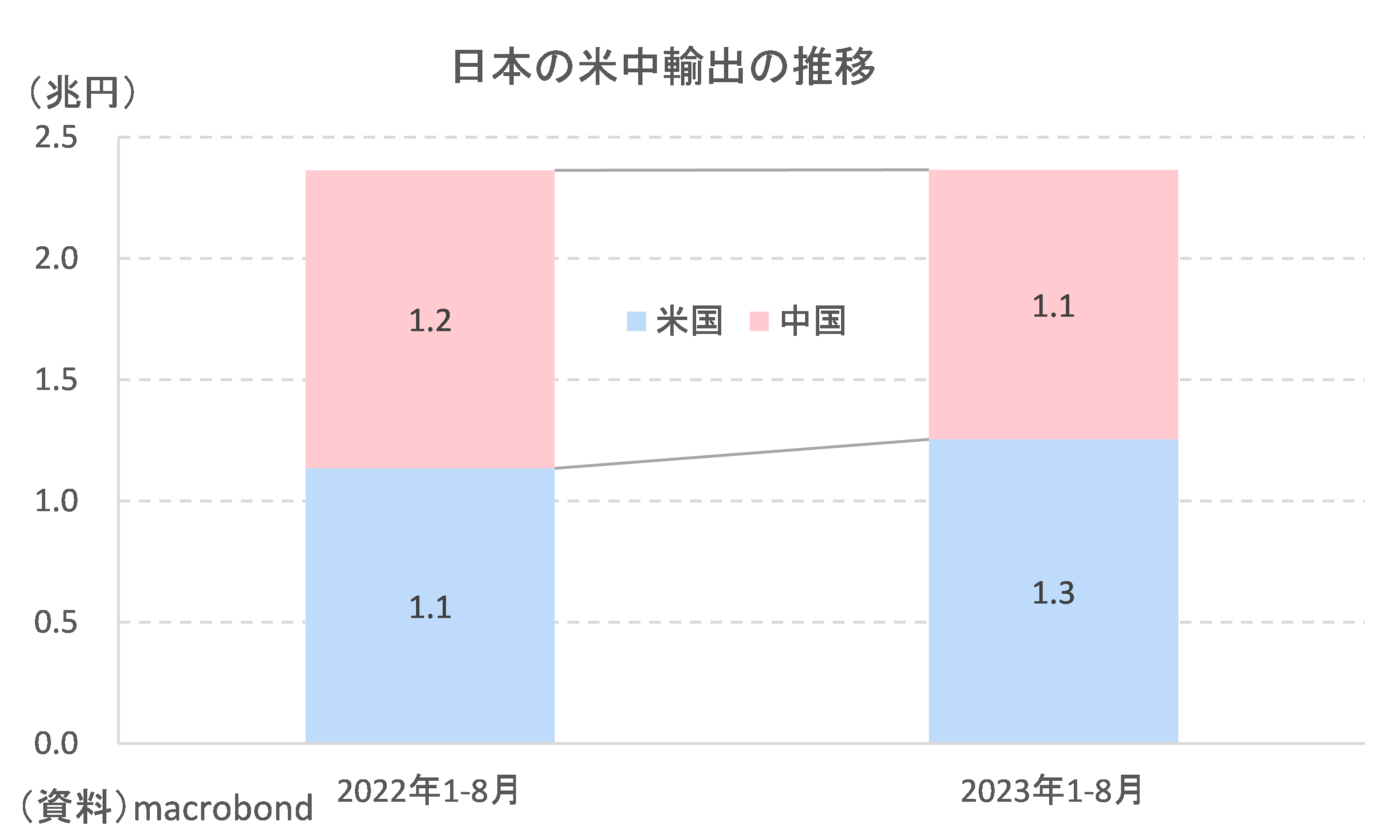

しかし、背景がどうあれ、日本の世界向け輸出の2割弱を占める中国の代わりになる国・地域は存在しないのだから、中国向け輸出の不調はそのまま貿易収支の悪化に直結し、為替市場にとっては円安要因になる。1~8月分に限定し、昨年と今年を比較すると、対中輸出が減った分、そのまま対米輸出が増えたような構図になっているが(図表⑥)、こうした変化が持続性を伴うのだろうか。直感的に中国の需要を米国が全て吸収することはできないのだから、日本だけではなく世界の貿易総額自体、伸び悩む可能性が高いように思える。

円安予想において「日米金利差も重要だが、需給が円売りに傾斜しているという根本的事実を押さえるべき」との立場を軸にしてきた本欄にとって、最近の貿易収支の変調は中長期見通しに影響を与える重要な変化だと捉えている。今年1~8月の貿易統計合計は▲7.9兆円と、前年(▲12.2兆円)と比べれば改善しているものの、22年は資源高、円安、供給制約が併発する極めて例外的な年であった。

22年を除けば、それまで史上最大の赤字は14年の▲12.8兆円であり、今年はこれを視野に捉えている。ちなみに14年のドル/円は約+12%上昇していたが、今年のドル/円相場もちょうど約+12%上昇している。執拗な円安・ドル高の背景に拡大する日米金利差だけではなく縮小しない貿易赤字の存在があることも引き続き重視していきたい。