〝打ち出の小槌〟の乱用で

国内の本業が〝出がらし〟に

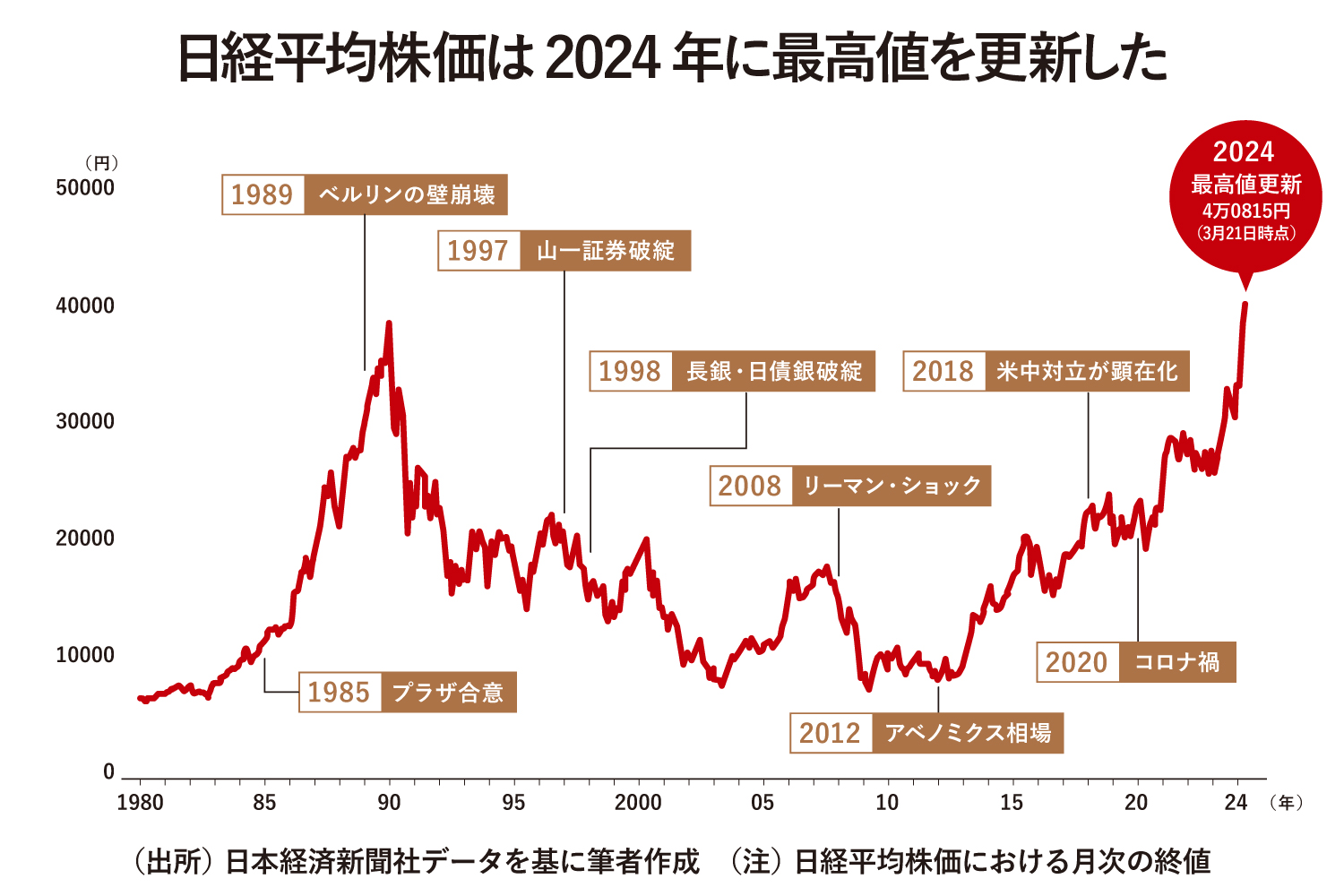

90年を迎えた日本は華々しく語られることが多いが、日本のメーカーは実際には本業の競争力を失ってしまっていた。日本の株価が実力でピークをつけたのは、エレクトロニクス企業がけん引していた87年までだろう。

88年から89年末にかけて日経平均が2万円近く上昇したのは「おまけ」に過ぎまい。このおまけの正体が「不動産バブル」である。

日本興業銀行、住友銀行、富士銀行、第一勧業銀行、三菱銀行、東京電力、三和銀行、NTT、トヨタ自動車、野村証券。これが89年12月時点の株式時価総額(株価に上場株式数を掛けた値)のトップ10である。トップ10のうち6つまでが銀行、そして大手証券が1つ。トヨタ以外にメーカーは1つもない。

90年の日本を舞台にしたコメディー映画「バブルへGO!!」(2007年)。

「その銀行、潰れるよ」

当時は優良就職先であった「チョー銀(日本長期信用銀行)」への就職が決まり鼻高々の大学4年生に対して、広末涼子が演じる未来から来た主人公がそう言い、キョトンとされるシーンが出てくる。わずか8年後の98年10月、大手行のひとつであった長銀は、実際に破綻した。

バブル期に時価総額上位を席巻した銀行は、バブル崩壊を機に急速な危機に陥っていった。そのメカニズムこそが重要なのだ。急激な円高で輸出企業が国際競争力を失う中、日本企業と銀行は不動産を担保に、信用創造を膨らませていた。

上がり続ける不動産を〝打ち出の小槌〟にした銀行借り入れの拡大と、詰めの甘い新規投資。皇居の土地を元手にカリフォルニアが買え、東京都の価値は米国全土に匹敵する。そんな不動産バブルを元手にリゾート開発や有象無象の新規事業に乗り出したはいいが、バブルが崩壊するや待っていたのは信用収縮のアリ地獄だった。

もう一つ、企業と家計を吞み込んだのが「財テク」の後遺症だ。特定金銭信託やファンドトラストなど、株式での資金運用に企業は傾斜した。また企業は転換社債やワラント債など、株価の上昇を前提とする債券で、低コストの資金を大量に集めた。行きはよいよい帰りは怖い。いったん株式バブルが崩壊すると、信用収縮の悪循環が深刻化した。

不動産担保融資も株絡みの債券発行も、経済全体が成長しているときはとてもうまくいった。だが日本企業が打ち出の小槌にばかり頼るようになった結果、本業の部分が疎かとなり、〝出がらし〟となってしまったのである。

そんな光景を最近、どこかで目にしていないだろうか。不動産バブルの崩壊に直面する中国である。銀行の不動産融資の名目国内総生産(GDP)に対する比率は、2023年時点で実に41.8%にのぼる。バブル崩壊直後の日本は20.7%だから、その2倍である。

中国は「日本のバブル崩壊に学んでいる」はずだったのに、日本という前車の轍を踏みつつある。キャッチアップ型成長モデルの終焉という点で、中国は1990年以降の日本の道をたどりつつある。「歴史は2度繰り返す。1度目は悲劇として、2度目は喜劇として」。そんなマルクスの言葉が思い起こされる。