税収に大きな影響を与える「直間比率」

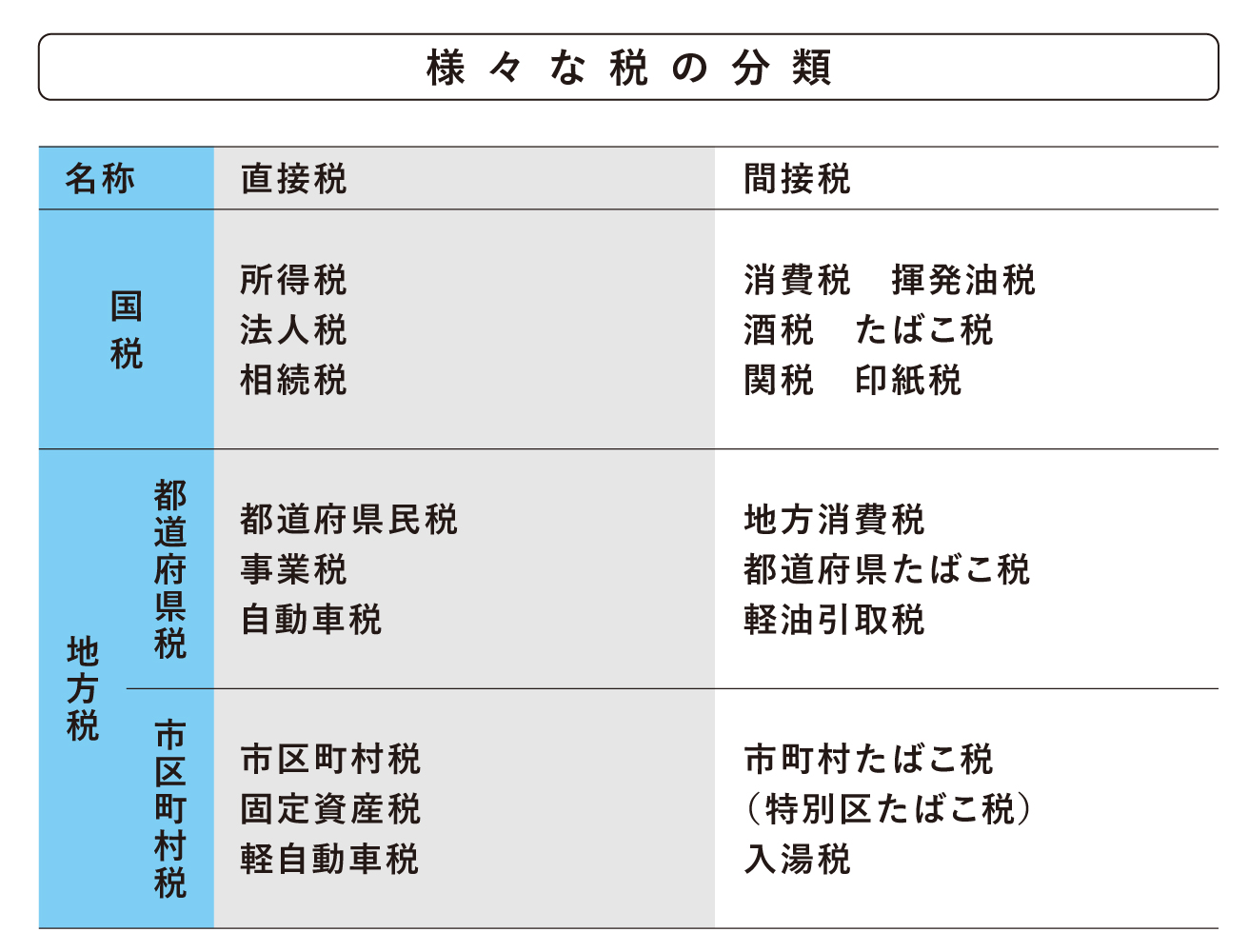

政府による財政活動を支えているのは、何と言っても「税収」です。日本には様々な形態の租税がありますが、大きく「直接税」と「間接税」に分けることができます。

まず直接税とは、税を納める人(納税者)と、税を負担する人(担税者)が同じ税のことです。たとえば、企業や労働者が納税額を申告して納めている法人税や所得税がこれにあたります。直接税は収益に応じた課税が可能であるため、支払い能力の高い人ほどより大きな税負担を担うという「垂直的公平」を確保しやすい点が特徴です。

一方で、納税者と担税者が異なる税を間接税といいます。たとえば、商品やサービスを購入した時にかかる消費税は、実質的に支払っているのは消費者ですが、実際に納めているのはお店側です。間接税は、支払い能力に限らず社会全体から一律に課税できるという「水平的公平」を確保しやすい点が特徴です。しかし、その一方で高所得者ほど負担の度合いが小さくなるという「逆進性」の問題も指摘されています。

なお、税収における直接税と間接税の割合を「直間比率」といいます。その比率は国によっても異なりますが、日本の場合、2020年度の実績額で「65:35」とされています。直接税と間接税はそれぞれ違う性質を持っているため、直間比率をどうするかによって税収額は大きく変わってきます。

たとえば、直接税は景気の影響を強く受けやすいという性質を持ちます。とくに累進課税が適用されている所得税は、企業の業績等に大きく左右されてしまうため、決して安定した財源とは言えません。(会社の業績が悪化したときに、税率が下がることで従業員の手取り収入が大幅に下がることを防げるといったメリットもあります。)

それに対して、間接税は景気変動による影響を受けにくく、安定した財源として位置づけられています。景気が落ち込んだからと言って、人々の消費がいきなり激減するということは考えにくいからです。

そのため、最近では直間比率の見直しが行われており、ここ数十年で消費税が上がり続けているのも、間接税の比率を増やす一環であると考えられています。