加速する「貯蓄から投資」、迎えた「金融政策転換」、景気回復の実態を伴わない「冷たいバブル」…ここ最近、経済に関するニュースが大きな話題を呼んでいます。この身近でありながらも複雑な経済問題について、私たちはどのように向き合えば良いのでしょうか。

今回の記事では、「銀行」が果たす役割について解説しています。一般的に、銀行におカネを預けることは安全であると考えられています。しかし、銀行も「株式会社」の形態を冠する企業のひとつであり、様々な安全策がとられているとはいえ、倒産のリスクはゼロではありません。仮に銀行が倒産してしまった場合、預金者のおカネはどうなるのでしょうか?

*本記事は帝京大学経済学部教授の宿輪純一氏の著書『はじめまして、経済学 おカネの物差しを持った哲学』(ウェッジ)の一部を抜粋したものです。

今回の記事では、「銀行」が果たす役割について解説しています。一般的に、銀行におカネを預けることは安全であると考えられています。しかし、銀行も「株式会社」の形態を冠する企業のひとつであり、様々な安全策がとられているとはいえ、倒産のリスクはゼロではありません。仮に銀行が倒産してしまった場合、預金者のおカネはどうなるのでしょうか?

*本記事は帝京大学経済学部教授の宿輪純一氏の著書『はじめまして、経済学 おカネの物差しを持った哲学』(ウェッジ)の一部を抜粋したものです。

おカネを循環させる「銀行」が果たす役割

銀行の役割について整理してみましょう。銀行の基本業務は、大きく2つに分類することができます。ひとつは「預金・貸出」業務、そしてもうひとつは「為替」(決済)業務です。

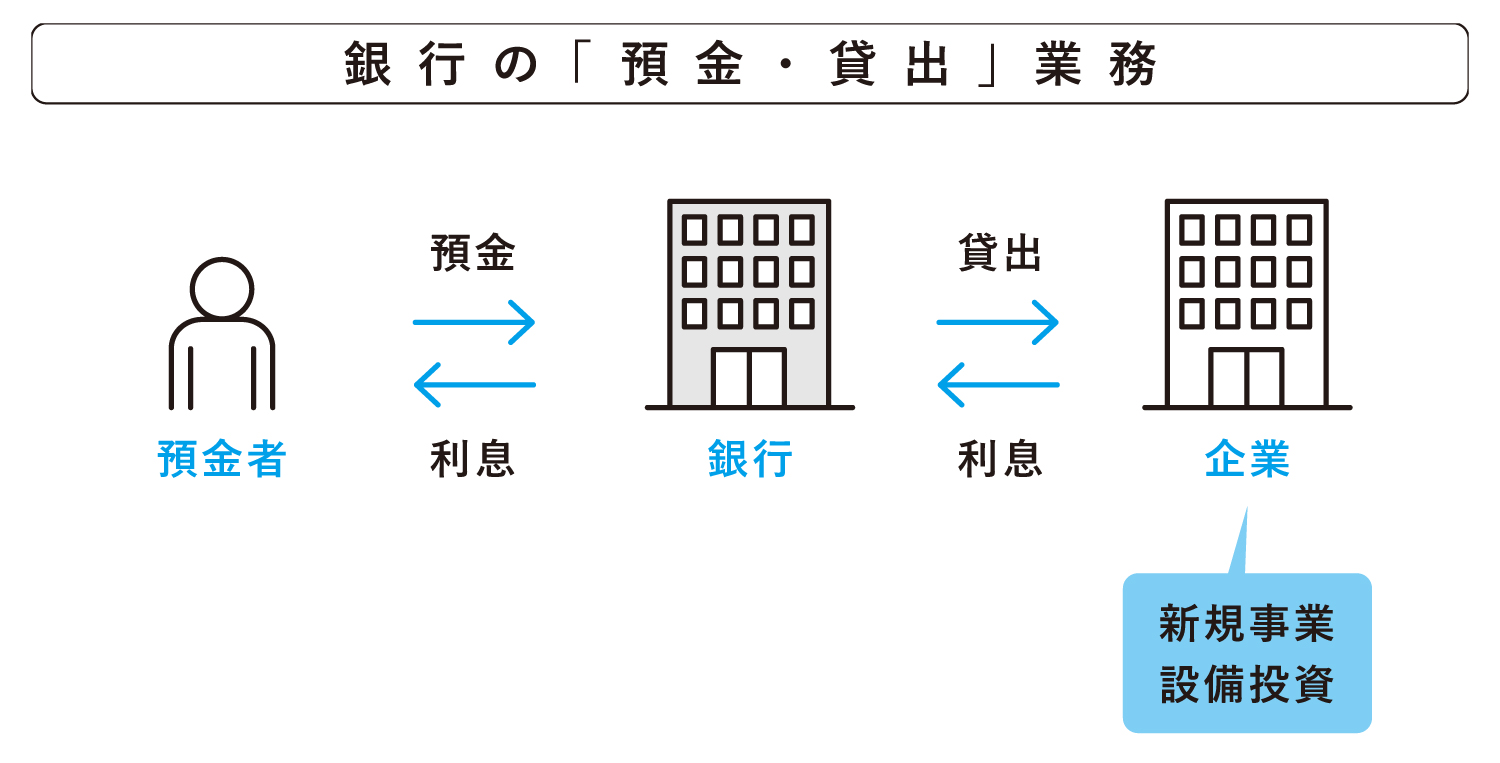

①「預金・貸出」業務

銀行は、顧客からおカネを「預金」(Deposit)として預かり、そのおカネを元手にして「貸出」(Loan)を行う、というサイクルを繰り返しています。先ほど、金融とはおカネの融通をつけることであると述べましたが、このように銀行を中心とする金融機関が貸し手と借り手の間を仲介することによって、必要なところにおカネが回っているのです。

銀行は、顧客からおカネを「預金」(Deposit)として預かり、そのおカネを元手にして「貸出」(Loan)を行う、というサイクルを繰り返しています。先ほど、金融とはおカネの融通をつけることであると述べましたが、このように銀行を中心とする金融機関が貸し手と借り手の間を仲介することによって、必要なところにおカネが回っているのです。

②「為替」(決済)業務

為替とは、手形・小切手・振込など、“現金以外”で行われる決済手段のことです。たとえば、給料の振込や家賃の引き落としなど、個人や企業との間におけるおカネのやりとりを銀行が仲介しています。銀行の為替業務によって、遠方との取引であっても直接現金のやりとりをすることなく、瞬時に決済を完了することができます。

為替とは、手形・小切手・振込など、“現金以外”で行われる決済手段のことです。たとえば、給料の振込や家賃の引き落としなど、個人や企業との間におけるおカネのやりとりを銀行が仲介しています。銀行の為替業務によって、遠方との取引であっても直接現金のやりとりをすることなく、瞬時に決済を完了することができます。

「預金」の仕組み

では、それぞれの銀行業務について詳しく見ていきましょう。まず、銀行業務における「預金」とは、銀行が預金者の口座(Account)を作り、おカネを預かることです。また、預金者は銀行におカネを預けることで、その金額に応じた「利息」を銀行から受け取ることができます。

一般に銀行は、預金者から預かった(借りた)おカネを元手にして個人や企業におカネを貸し出し、その利息を受け取ることで収益を得ています。そのため、預金者が銀行におカネを預けるということは、銀行に対しておカネを貸し出している状態を意味しているのです。

ちなみに、預金者が銀行におカネを預けた際の入金伝票は「赤色」、預金者が銀行からおカネを引き出した際の出金伝票は「青色」です。これは、銀行にとって預金者からの入金は負債(赤字)となり、出金は負債の減少となることを表しています。なお、「ゆうちょ銀行」はかつての郵政省の名残からか、入金伝票は「青色」、出金伝票は「赤色」と逆になっています。