今回の記事では、日本経済を支える「決済システム」について解説しています。決済はドミノ倒しのように連鎖するリスクを伴っています。入金を予定していたおカネが振り込まれなければ、そのおカネを当てにしていた支払いまでもが滞ってしまいます。社会の基盤を支えるインフラは様々ですが、このような決済システムもまた、生活に欠かせない重要なインフラ(決済インフラ)であると言えるでしょう。

*本記事は帝京大学経済学部教授の宿輪純一氏の著書『はじめまして、経済学 おカネの物差しを持った哲学』(ウェッジ)の一部を抜粋したものです。

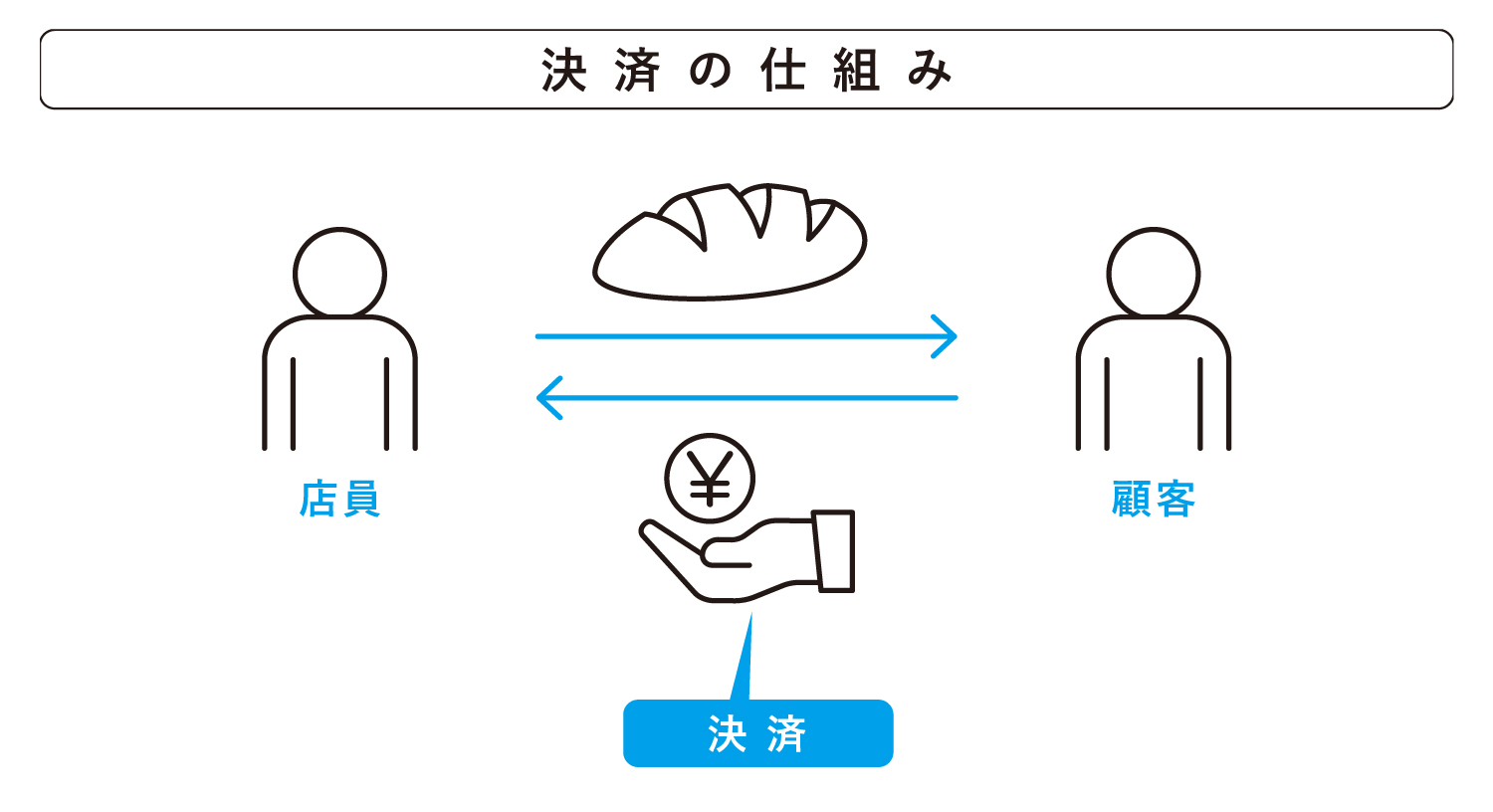

「決済」の基本となる交換行為

通常、販売(Sale)という行為には、交換する対価が求められます。一般的には、おカネを対価として受け渡すことで取引が成立します。

たとえば、コンビニでパンを購入するとき、顧客は店員におカネを渡す(支払う)ことでパンを受け取り、店員はパンを渡すことでおカネを受け取ります。このように、特定の商品と、その対価であるおカネを交換して取引を完了させることを「決済」(Settlement)といいます。

決済の基本は「交換」にあります。かつては物々交換の時代もありましたが、おカネが誕生して「貨幣経済」となって以降、基本的には商品とおカネの交換(受け渡し)をもって決済が完了すると考えられています。このように決済とは、商取引の最終段階(“済”を“決”める)を意味しているのです。

なお、贈与(Gift)という行為もありますが、これは「対価のない販売行為」を指しています。厳密に言うと、贈与の場合は、「愛情」や「期待」などの精神的なモノが対価の役割を果たしているとも考えられます。

キャッシュレスを支える資金決済法

決済手段の中心は何と言っても「現金」です。しかし最近では、IT技術の進歩に伴い、また政策として推進されたこともあり、キャッシュレス決済が著しく普及しています。「キャッシュレス」(Cashless)とは、その名の通り現金を使用しない支払い手段のことで、クレジットカード、デビットカード、電子マネーなど多岐にわたります。

キャッシュレス決済は、モノとおカネの交換(受け渡し)のタイミングによって、以下の3つに分類することができます。なお、この分類は2015年に制定された「資金決済法」(2022年に改正)によって整備されました*1。

モノの受け渡しよりも「前」におカネの支払いが行われる支払手段のことを指します。具体的な支払手段としては、「電子マネー」(Electronic Money)がこれにあたります。先におカネをチャージ(入金)しておいて、必要に応じてそこから支払いが行われます。身近なものとしては、交通系のPASMO(パスモ)やSuica(スイカ)などが挙げられます。

モノの受け渡しと「同時」(即時)におカネの支払いが行われる支払手段のことを指します。具体的な支払手段としては、「デビットカード」(Debit Card)がこれにあたります。使用したタイミングで即座に預金口座からおカネを引き落とすことで支払いが完了します。金融機関にもよりますが、独自にデビットカードを発行することもあり、預金口座のキャッシュカードをそのままデビットカードとして使うことも可能です。

モノの受け渡しの「後」におカネの支払いが行われる支払手段を指します。具体的な支払手段としては、「クレジットカード」(Credit Card)がこれにあたります。使用した分だけ、期日にまとめて預金口座からおカネを引き落すことで支払いが完了します。各申込者の信用に応じて、使用枠が設定されています。

このような決済のデジタル化は、金融機関のコスト削減のみならず、不透明だったおカネの動きを把握することにもつながります。また、おカネの流通速度を速めることにもなるため、経済成長を促す要素としても期待されています。

なお、日本政府は、2025年までにキャッシュレス決済率を「4割程度」にするという目標を掲げており*2、2022年時点では、クレジットカードが約30%、コード決済が約3%、電子マネーが約2%、デビットカードが1%となっています。

キャッシュレスは決済手段のひとつとして普及しつつありますが、日本全体で見ればまだまだ現金決済が主流であり、他の先進諸国と比較しても遅れをとっているというのが現状です。

*1 筆者は「資金決済法」制定準備の委員会に招聘されました。

*2 経済産業省「キャッシュレス・ビジョン」(2018年4月策定)参照。