日本の経済を支えている決済システム

決済の手段は、現金の取引以外にも、振込(送金)や証券を用いた決済、キャッシュレス決済など多岐にわたります。なお、これらの決済を円滑に行うために作られた仕組みを「決済システム」(Settlement System)と呼びます。そして、日本における決済システムで最も使われているものが「全国銀行データ通信システム」(全銀システム)です。

たとえば、一般的に企業間の取引や、企業と個人の間の取引には振込が用いられます。このとき、同じ銀行に開設された2つの口座間で取引を行う場合は、銀行が、おカネを支払う側の口座残高を減少させ、おカネを受け取る側の口座の残高を増加させることで決済を完了します。

その一方で、それぞれが異なる銀行に口座を保有しており、銀行を超えておカネを振込する場合は、銀行間に設けられている決済システムを使用する必要があります。

全銀システムとは、このような取引をオンライン上で処理するシステムであり、全国ほぼすべての金融機関が同時接続されています。各金融機関で受けた振込依頼は、全銀システムを通じて即時に振込先口座まで送金(振込)されており、これは世界にも類を見ないトップレベルの決済システムであると言えます。

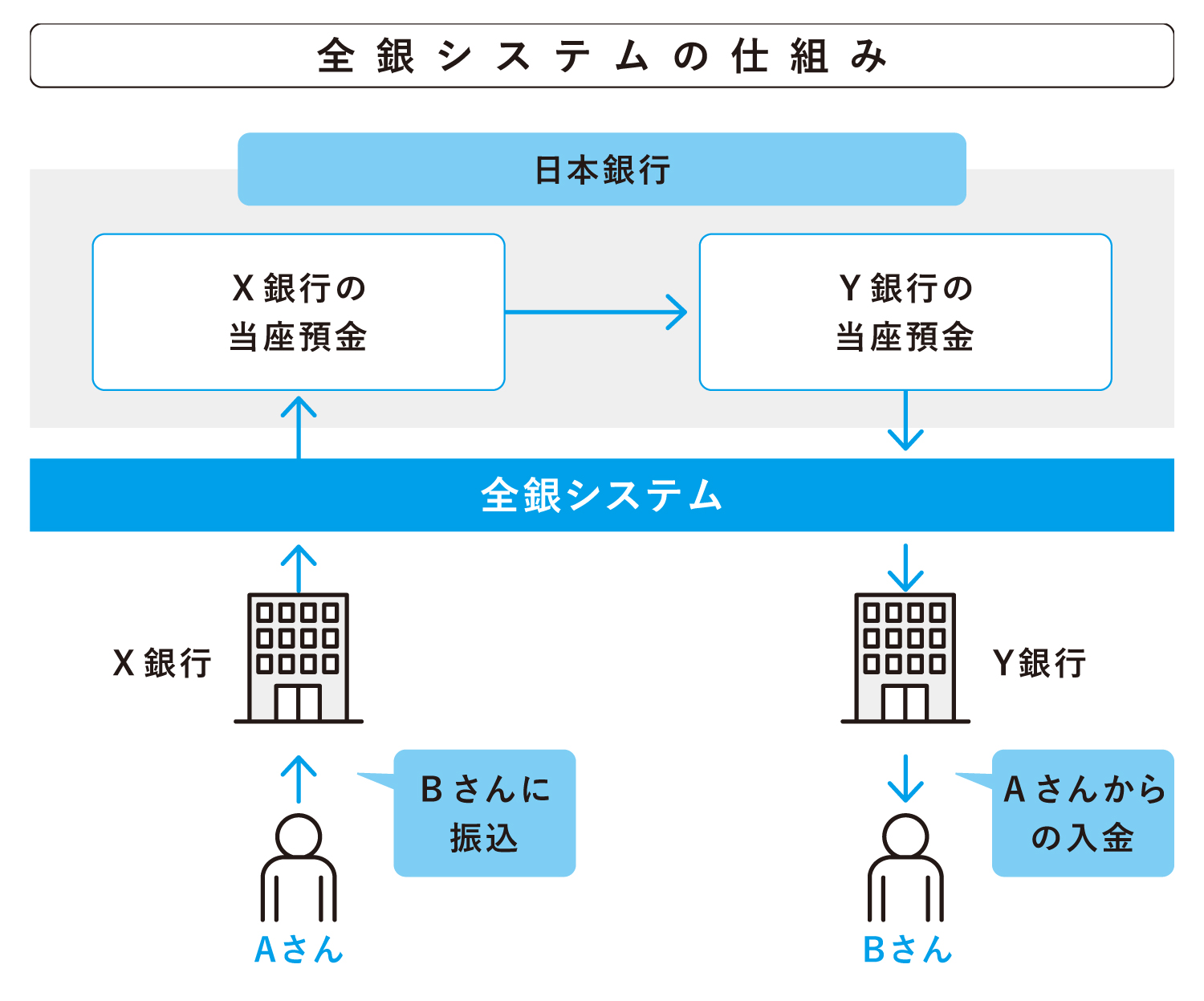

具体例を交えながら見ていきましょう。なお、日本の中央銀行である「日本銀行」は“銀行の銀行”と言われており、各民間銀行は日本銀行に「当座預金」(日銀当預)と呼ばれる口座を保有しています。

たとえば、AさんがX銀行に、BさんがY銀行に口座を持っていたとします。AさんからBさんへの振込依頼があれば、X銀行はAさんの預金口座からおカネを引き落とし、反対にY銀行はBさんの預金口座に入金することで決済が行われます。

上記のような取引は、X銀行からY銀行へ振込依頼として全銀システムに入力されます。そして、その依頼内容に基づいて、X・Yの各銀行が日本銀行に保有している「日銀当預」の口座間で最終的に決済されます。

個人間のおカネのやりとりが、銀行から全銀システム、そして日本銀行へと持ち込まれるように、日本の決済システムは日本銀行を頂点とするピラミッド(ヒエラルキー)構造となっており、日本銀行による最終的な決済は、それ以上の決済が生じないという点で「ファイナリティ」(支払完了性)のある決済と言われています。日本銀行がファイナリティを実現できているのは、日本銀行に対する信用度が高く、破綻する(支払不能に陥る)恐れがないと考えられているからです。(仮に日本銀行が破綻するようなことがあれば、国内のあらゆる取引に滞りが生じます。)

世界の中央銀行は、そのどれもがファイナリティのある決済を提供しています。これは金融体制の大事な礎であり、その役割がなければ、それぞれの国家は安心して金融取引を行うことができません。

なお、現金取引は、その物理的な受渡しの時点で商取引が終了しているので、ファイナリティのある決済と言われます。犯罪などの特別な事情でもない限り、勝手に決済が取り消しされることはありません。