円相場の需給は改善中

しかし、「投機な円売り」とは裏腹に「実需の円売り」は付いてきていない。この点は国際収支統計から判断できる。既報の通り、24年初来の黒字額は極めて大きな仕上がりとなっている。

実は夏場以降、収まらない円安傾向とは裏腹に国際収支統計から得られる円の需給イメージは明らかに改善傾向にある。22~23年は「統計上の黒字」を確保しても、第一次所得収支黒字で円転されないフローを控除したCFベース経常収支で見ると安定的な黒字が確保できないという状況が続き、それが円安相場の底流にあるというのが筆者の仮説であった。これが世に言われている構造円安説の要諦とも言える。

しかし、CFベース経常収支の1~9月合計に関して22年以降の動きと比較すると、22年は約▲6.7兆円、23年は約▲1.7兆円だが、今年は約+1.5兆円と黒字を回復できている(図表②)。図示するように、この最大の原動力は貿易サービス収支赤字の縮小である。

より詳細に言えば、①資源価格の落ち着きに伴い貿易収支赤字が縮小傾向にあること、②旅行収支黒字が前年比で拡大傾向にあることが挙げられる。それぞれ数字を見ておくと、1~9月合計に関し、旅行収支黒字は23年の+2兆4180億円から今年は+4兆3542億円と倍近くに増えており、貿易収支赤字も▲5兆4540億円から▲3兆8123億円へ縮小している。そうした動きを背景として貿易サービス収支赤字は▲8兆6337億円から▲6兆4434億円へ2兆円以上も改善している。

なお、第三の理由として③CFベースで見た第一次所得収支黒字がわずかに拡大しているという点も挙げられる。23年1~9月期を例にとると、第一次所得収支黒字は統計上で+26兆4022億円の黒字、筆者試算のCFベースでは約+10兆円の黒字だった。

これに対し、今年1~9月期を例にとると、統計上で+32兆1904億円の黒字、CFベースでは約+11.2兆円の黒字である。円転率(円転された第一次所得収支黒字÷第一次所得収支黒字の合計)は前年比で若干下がっているが、統計上の黒字が前年比で+6兆円以上も(恐らく円安もあって)かさ上げされているためCFベースで見た第一次所得収支黒字、ひいては経常収支黒字も改善しているという実情がある。

いずれにせよ経常収支から判断される「実需の円売り」の勢いは近年においては鈍化傾向にあると考えて良いだろう。

デジタル赤字は2年で約1.7倍

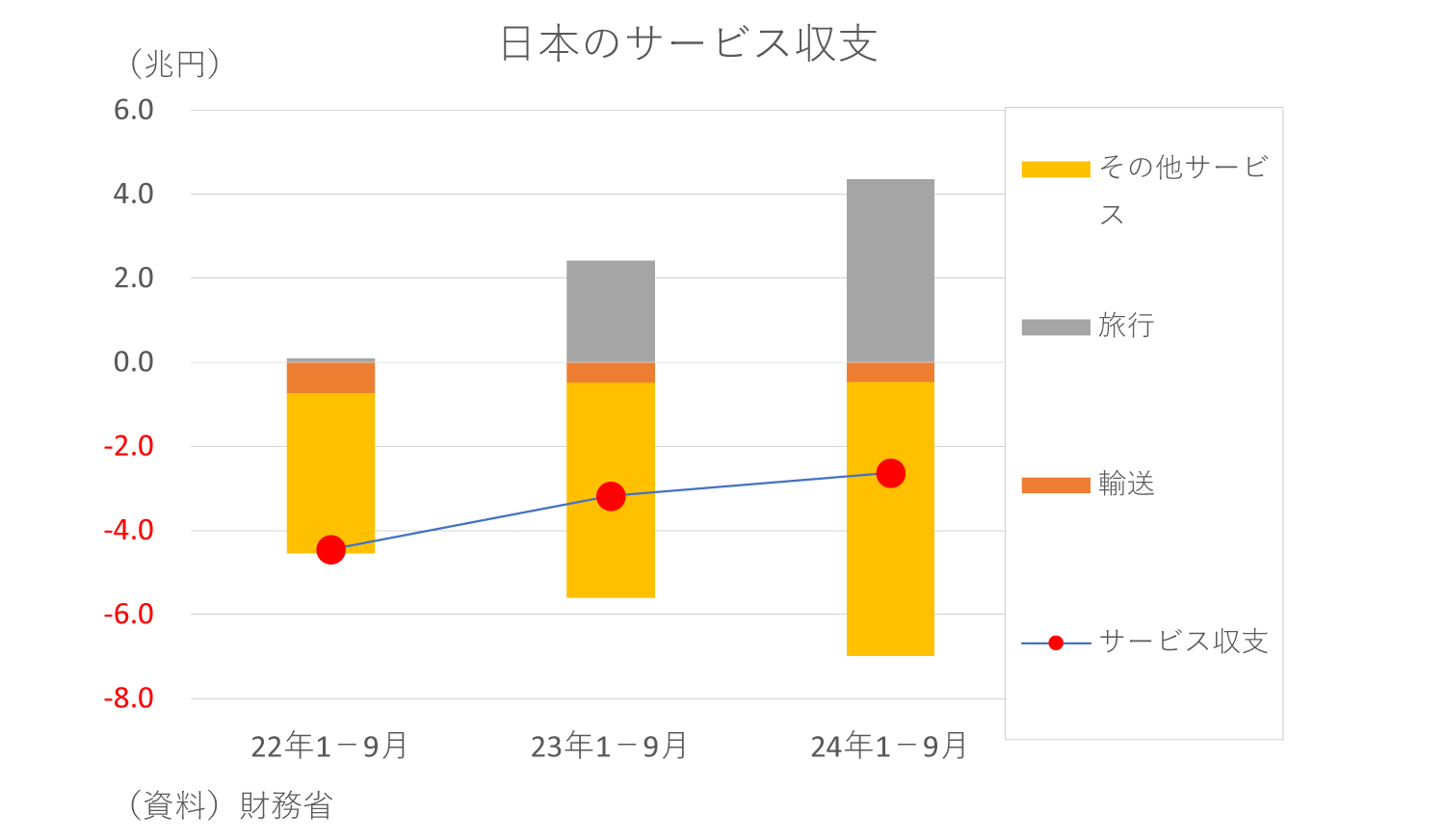

なお、旅行収支黒字の急拡大と相まってその問題が表面化していないものの、筆者が「新時代の赤字」として注目してきたデジタル赤字を中心とするその他サービス収支赤字は過去最大の記録に向けて拡大中である(※「新時代の赤字」については過去の本コラムでも何度か議論しているので参照頂きたい)。

この点、同じく1~9月合計に関して比較すると、その他サービス収支は23年の▲5兆1152億円から今年は▲6兆5208億円へ拡大している(図表③)。ちなみに22年は▲3兆8128億円だったので2年で約1.7倍に膨れ上がったことになる。

その他サービス収支(新時代の赤字)のうち、デジタル関連収支に類する部分に着目すれば22年は約▲3兆5091億円、23年は▲4兆2126億円、今年は▲5兆1639億円へと順当に拡大している。これも2年で約1.7倍ゆえ、「新時代の赤字」はデジタル分野にけん引された赤字と言って差し支えないことも分かる。