現役世代に偏る社会保険料の負担

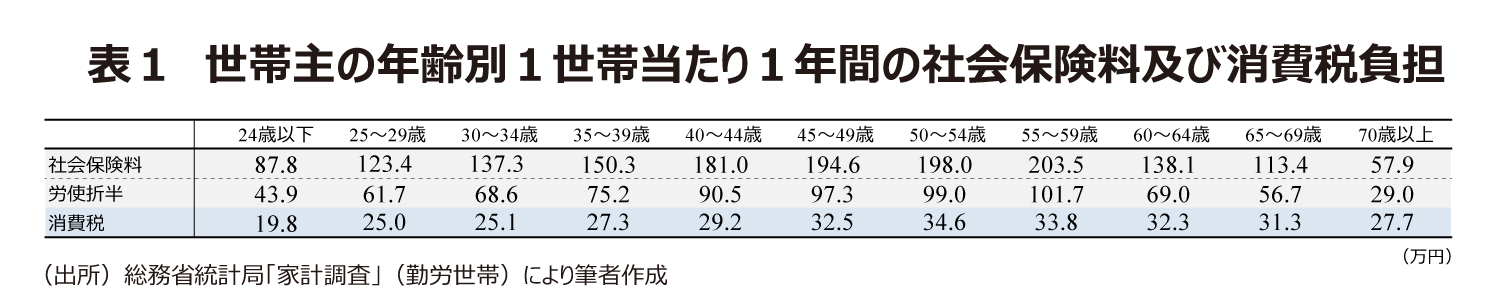

こうした社会保険料は基本的には賃金所得に比例して課せられるため、賃金所得が家計収入のメインである現役世代ほど負担が重くなる。実際、表1により世代別の社会保険料負担額を見ると、25歳から64歳までの現役世代で65歳以上の高齢世代の社会保険料負担額を上回っている。

例えば、55歳から59歳世代の社会保険料負担は70歳以上世代の社会保険料負担の3.5倍、24歳以下世代でも70歳以上世代の1.5倍となっており、社会保険料負担に大きな世代間格差があることがわかる。

一方、同じく表1により世帯主の年齢別1世帯当たり消費税の世代別負担額を見ると、65歳以上の高齢世代でも44歳以下の現役世代の負担と同等かそれ以上の負担額となっており、現役世代だけではなく高齢世代も相応の負担を行っていることが確認できる。なお、これは、財務省はじめ消費税推進派が「消費税は全ての世代が薄く広く負担する社会保障の財源としてふさわしい税である」と主張する根拠を示しているとも言えるだろう。

一時点で見た世代別の損得計算

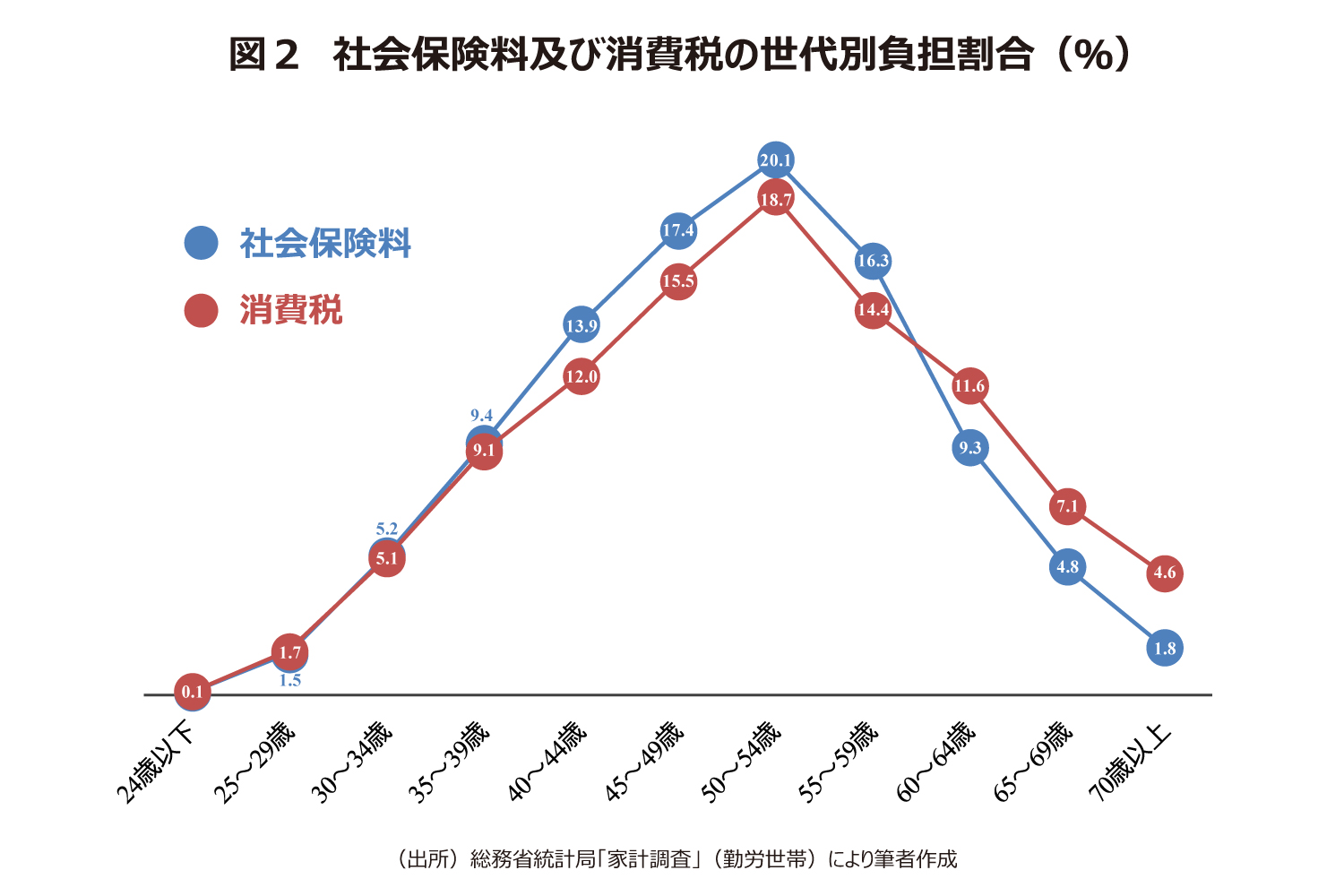

図2は、表1の世帯主の年齢別1世帯当たり社会保険料及び消費税負担にそれぞれの世帯数をかけ合わせることで、社会保険料と消費税の世代別負担割合をグラフにしたものである。図2からは、社会保険料及び消費税いずれも負担割合は現役世代に偏っているものの、消費税は高齢世代の負担割合が大きくなっていることが確認できる。

社会保障の予算制約式を損なわずに、つまり、社会保障の持続可能性を維持したうえで、現役世代が主に負担している社会保険料を引き下げるには、社会保険料を引き下げたのと同額だけ、社会保障給付を削減するか、消費税を引き上げるか、赤字国債で埋め合わせするしかない。

ここでは、2022年度の社会保険料負担総額77.3兆円のうち、被用者負担40.7兆円を機械的に全額消費税に置き換えるとしてみよう。

いま、この社会保険料負担のうち労使折半した40.7兆円を先に示した図2により世代別の消費税負担割合で各世代に按分し、各々の世代で1世帯当たりの負担額に換算してみる。表2のように、社会保険料から消費税に切り替えた場合の各世代の損得が試算できる。

試算結果によれば、30歳以上59歳以下の世代が社会保険料から消費税負担への切り替え政策によって「得」となることが分かる。一方で、60歳以上の高齢世代では大きな負担増となり、「損」をすることが分かる。