過去にも貿易摩擦で焦点が当たったエネルギー資源開発

日米間の貿易摩擦は半世紀以上にわたり続いてきた。繊維、鉄鋼、家電製品、半導体、自動車と米国側から貿易赤字の原因と名指しされた輸出品も多い。

米国は貿易赤字解消のため米国製品の購入を日本に迫ることもあった。1980年代に自動車を中心とした日本製品の輸出による貿易赤字が問題になった時に、米国が日本に購入を迫ったのは石炭だった。

2000年代後半のシェール革命前の米国では、石油、天然ガスに輸出余力はなく、輸出可能なエネルギーは石炭だった。

米国は、89年に中国に抜かれるまでは世界一の石炭生産国だった。80年代には年間7億から8億トンを生産し、増産余力を持っていた。

日本は、73年の第一次オイルショック、79年の第二次オイルショックを経験し、発電、セメント、紙パルプなどの分野で石油から海外炭への転換が図られていた。石炭の主たる輸出国はオーストラリアであり、輸出港までの鉄道運賃と、日本までの海上輸送費が高い米国炭は価格競争力がなかったが、米国の上下院議員からは、地元州で生産される石炭購入を迫る書簡が日本の閣僚、国会議員に送られてきた。

結局、日本は圧力に負け、米国東部の石炭を短期契約で購入したが、さらに新規炭鉱の共同開発を持ちかける米国企業もでてきた。

80年代には、多くの石油会社が石炭資源開発に乗り出していたが、米国の中堅石油会社がアラスカで石炭鉱区を購入し、日本に共同での開発を持ち掛けるため日本事務所を開設した。品質面の競争力に問題がある案件とされたが、売りは日本までの距離が短く、輸送日数が、米国東部からの3分の1、西部からの2分1になる海上運賃のメリットだった。

結局、アラスカの新規炭鉱開発案件は日の目を見ず、米国の石油会社は鉱区を売却し撤退した。

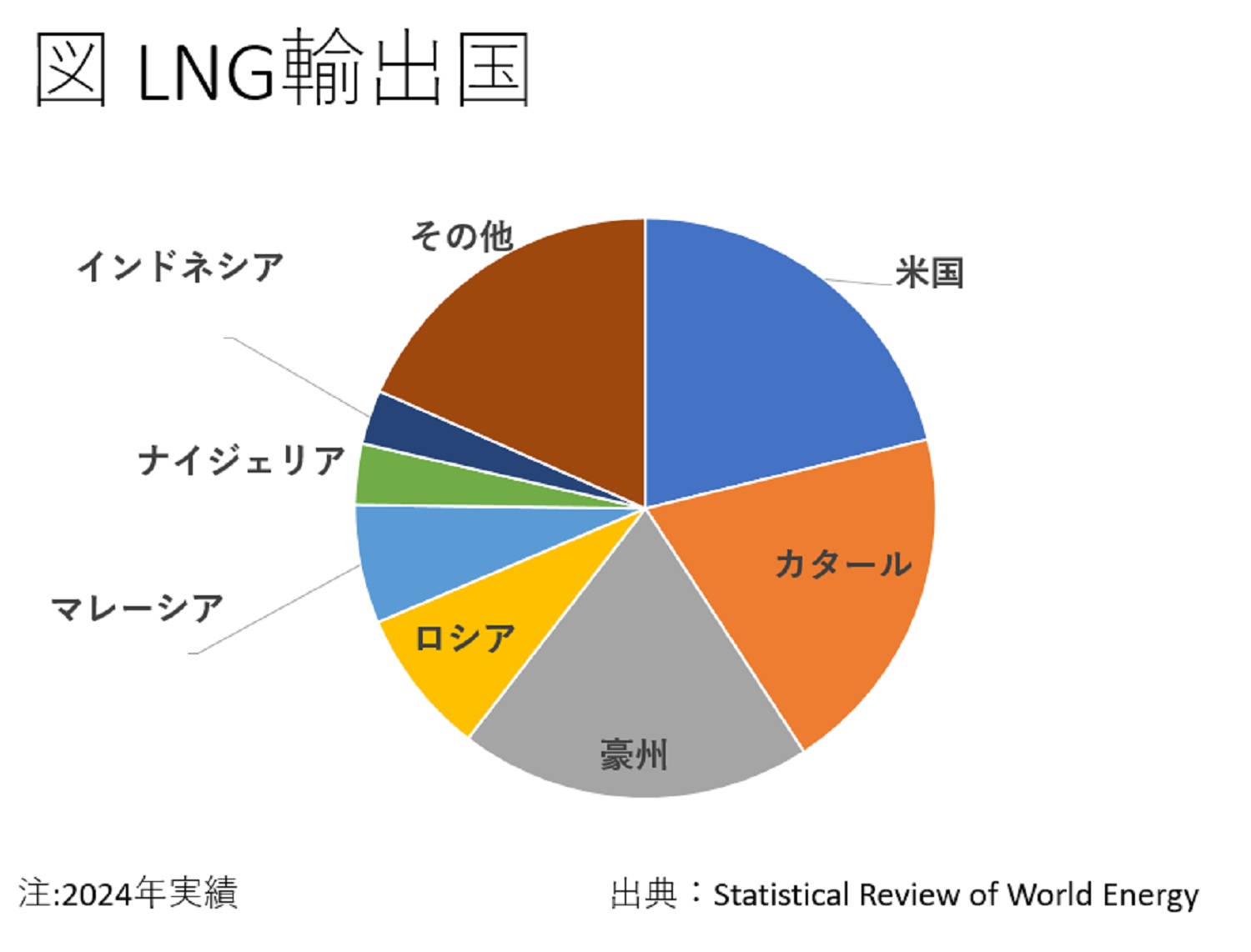

今回の日米合意で触れられているエネルギー案件は、米国が世界一の輸出国になったLNG(図)の共同開発であり、かつての石炭開発案件を思い出させる。

日本が提供する80兆円の資金の使途が米国の指示の下決められるのであれば、トランプ大統領が就任初日から取り上げているアラスカのLNG開発の日米合弁事業にも使われるのだろうか。

この日本の資金提供については、不透明なことも多いが、交渉に当たった赤沢亮正経済再生担当相の説明を字句通り解釈するのであれば、日本側に大きなリスクが残る取引のように見える。

投資に関する合意から見える日本のリスク

7月26日にNHKのニュース番組に出演した赤沢氏は、「5500億ドルの内訳は、出資、融資、融資保証。出資は5500億ドルの内1%から2%と思われ、その利益配分の90%を米国が取る。日本が当初の50%から譲った結果、失ったのは数百億円の下の方だと思う」と説明した。

米国発表の5500億ドルの投資とは全く異なる内容だが、この説明内容で合意したのであれば、日本は融資に関し過剰なリスクを取り、米国の出資者が儲ける構造も想定される。

新規事業を開始する際大切なことは、出資と融資の比率だ。出資する立場からすると融資比率が大きければ、他人の褌で相撲を取れるので、リスクの大半を融資者に押し付け、利益がでれば丸儲けできる。

融資する立場では、返済を確実にするため、リスクに応じ融資比率を変えることになる。要はリスクが高い事業では融資比率は低くなる。担保がない限り、融資が焦げ付く可能性がある案件で融資者は大きなリスクを取れない。

出資比率が1%、2%の事業はないと言ってもよい。どんなにリスクが低い事業でも、完璧な担保がない限り、融資比率が9割以上になることは通常ないだろう。融資者の取るリスクが大きすぎる。日本は大きな融資のリスクを取ると約束したのだろうか。