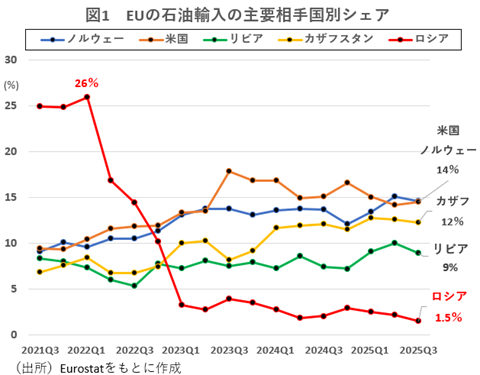

ロシア産エネルギーの現状を見ると、EUの石油輸入に占めるロシアのシェアは、ウクライナ戦争開始時の22年第2四半期には26%だったが、最新データである25年第3四半期には1.5%まで低下している。

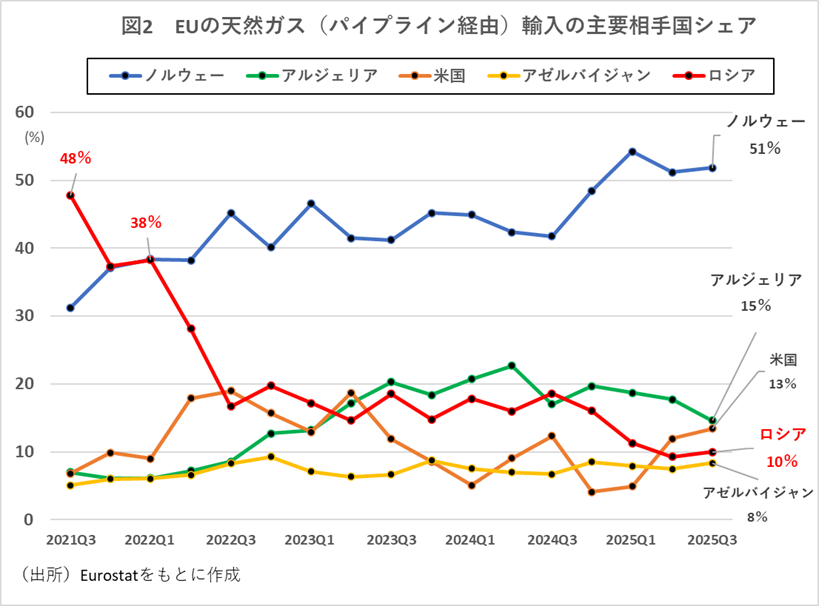

また、パイプライン経由の天然ガス輸入に占めるロシア産の割合も、38%から10%まで縮小した。一連の措置を受け、ロシア産LNG輸入量(25年第3四半期:全体の13%)もこの先、段階的に削減されていくと予想される。

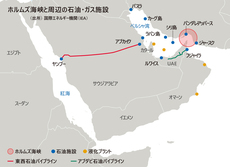

ホルムズ海峡封鎖の影響

欧州諸国が脱ロシア政策を進めている中、26年2月28日に米国とイスラエルがイランを奇襲攻撃したことを受け、イランがペルシャ湾岸地域での軍事行動を活発化させた。その結果、大量の石油やLNGが日々通過するホルムズ海峡が事実上の封鎖状態に陥った。

イランによる船舶への威嚇や、海上保険料の高騰・引受停止を背景に、多くの海運会社や貿易会社は現在、ホルムズ海峡の航行を控えている。また、イランが湾岸諸国への攻撃を強める中、エネルギー関連施設への被害も相次いで確認されている。

ホルムズ海峡の通航停止やエネルギー施設への攻撃を受け、一部の湾岸諸国では石油・天然ガスの生産停止を余儀なくされている。カタールは3月2日にLNG生産の停止を発表した。また、イラクの産油量が戦争前の日量約430万バレル(bpd)から約7割減の130万bpdに落ち込んだ。さらに、ロイター通信の報道によれば、サウジアラビアも2つの油田で生産削減を開始したとされる。

中東産油国からのエネルギー輸入を見ると、25年第3四半期時点で、EUの石油輸入に占める割合はサウジアラビア産が7%、イラク産が5%となっている。LNG輸入に占めるカタール産の割合は6%である。

アジア諸国と比べれば、欧州がホルムズ海峡経由で輸入するエネルギーの規模は相対的に小さい。しかし、中東産の石油・ガスは、EUの脱ロシア政策を支える重要な供給源の1つとなっていた。

特に、カタールのLNG停止の長期化は、国際ガス価格の高騰を招く原因となる。同国が生産停止によりLNG輸出を継続できなくなれば、世界のLNG需給は大きく崩れ、スポット価格が急騰する見通しである。