欧州向けLNGのスポット価格指標である「オランダTTF」は、2月27日に1メガワット時(MWh)当たり32ユーロだった水準から、3月9日には55ユーロまで上昇した。このまま価格上昇が続けば、輸入コストの増加を通じて電気料金の引き上げ圧力となる恐れがある。

アルジェリアやリビアへの期待

こうした中、欧州にとってアルジェリアやリビアからエネルギーを調達する利点は、石油・ガスの輸送時に供給網が寸断するリスクが低いことである。アルジェリアとリビアは地中海を隔てて欧州に近接することから、ペルシャ湾岸地域と比べ、輸送日数および距離が短く、欧州に石油や天然ガスを安定供給することが可能である。

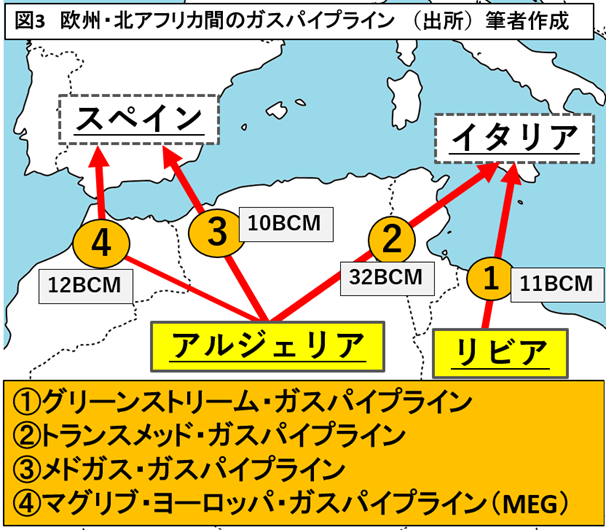

さらに、欧州・北アフリカ間には、4本のガスパイプラインが敷設済みである。スペイン・アルジェリア間には、両国直結の「メドガス・パイプライン」と、モロッコ経由の「マグリブ・ヨーロッパ・パイプライン」がある。また、イタリア・アルジェリア間にはチュニジア経由の「トランスメッド・パイプライン」が、イタリア・リビア間には「グリーンストリーム・パイプライン」がある。

このため、天然ガスをLNGに転換するコストが生じず、相対的に安価なガスを提供することができる。また、これら4本の天然ガス年間輸送能力は合計で、65BCM(※BCMは10億立方メートル)にのぼる。

アルジェリアはウクライナ戦争開始当時、ロシア産ガスへの依存度(21年時:40%)が高いイタリアを支援するため、22年4月にガスの追加輸出に一早く応じた。また、アルジェリアはイタリア経由のガスパイプラインを活用することで、販路先の拡大も可能となった。

24年2月、アルジェリアの炭化水素公社Sonatrachはドイツの貿易会社VNG AGの子会社とガス供給契約を締結し、ドイツがアルジェリア産ガスを初めてアルジェリア・イタリア間のパイプライン経由で受け取ることとなった。また同年10月、SonatrachはチェコのCEZとの売買契約に基づき、イタリア経由でチェコに天然ガスを初供給した。

アルジェリアは、ガスパイプラインが接続していない欧州諸国に対してはLNG輸出に注力している。Sonatrachは24年1月に英国企業とLNG供給契約(年間供給量300万トン)を締約したほか、5月にはクロアチアにLNGを初めて供給した。クロアチアで再ガス化されたアルジェリア産ガスは、ハンガリーにも輸送された。

このように、ウクライナ戦争はアルジェリアがエネルギー主要輸出先の3カ国(イタリア・フランス・スペイン)以外の欧州諸国のガス市場に進出し、ガス収入を拡大する好機となっている。