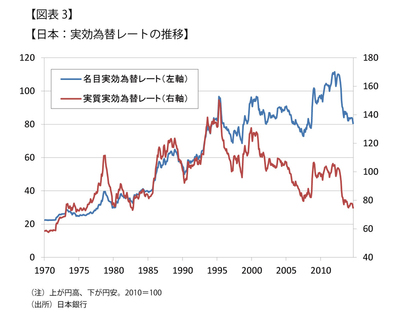

円安に過ぎるとの見方が出てくるひとつの理由は、主要通貨全体に対する円相場の実質的な水準を示す実質実効為替レートが大きく円安に動いていることである(図表3)。この間、物価差を勘案しない名目実効為替レートは円高に動いているので、日本がデフレであったことが最大の要因である。

もっとも、製造業の空洞化が2012年にかけて進んだことから、いくら実質的には円高水準ではなかったと言っても企業が万全に対応できてきたとは言い難い。それは、デフレや低成長の要因も大きいとはいえ、いままで企業の売上や収益が伸び悩んできた状況を見るに、企業が生産性向上や技術革新などで収益力と国際競争力を維持向上させながら円高を克服してきたようには見えないということである。

130円で日米消費者物価は同水準

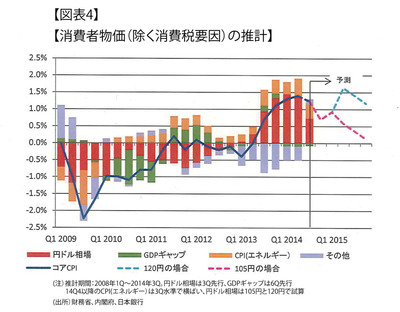

もうひとつ、現在の水準が円安に過ぎるとの見方では、輸入物価上昇で家計が打撃を受けることが挙げられる。ちなみに、最近の物価上昇は、消費税引き上げの影響を除くと、ほとんどが円安とエネルギー価格上昇で説明できる(図表4)。

そして、図表4で示されているように、105円の場合と比べると、120円の円安水準では消費者物価は最終的に1.0%ほど上昇すると推計される。その分家計の実質的な購買力は減じることになるが、なかなか所得が上がらない中で、物価上昇が好ましくないことは言うまでもない。