メモリビジネスでは、市況を読んで、ここぞというタイミングに、1兆円規模の投資をするというような判断を迅速に行わなくてはならない。ところが、烏合の衆となった取締役会では、そのような果断な意思決定が難しい。

つまり、WDやSK Hynixが単独で応札するなら文句はないが、買収資金が十分ないために、ファンドなどと連合を組んで応札することが問題なのだ。

開発や製造における問題-エルピーダのケーススタディ-

独占禁止法の障害がクリアされ、買収資金の問題も解決できてファンドなどの協力なしに、WDまたはSK Hynixが単独で、東芝メモリを買収できたと仮定しよう。それでも、3次元NANDの設計、プロセス開発、製造において、さらなる難題が待ち受けている(ただし、その難題はWDとSK Hynixの場合で若干異なる)。

この難題については、1999年12月に日立とNECのDRAM合弁会社として設立されたエルピーダのケースが参考になる。実際に、筆者は日立からエルピーダに出向して、その地獄を体験した。以下では、エルピーダが陥った苦悩について説明する。

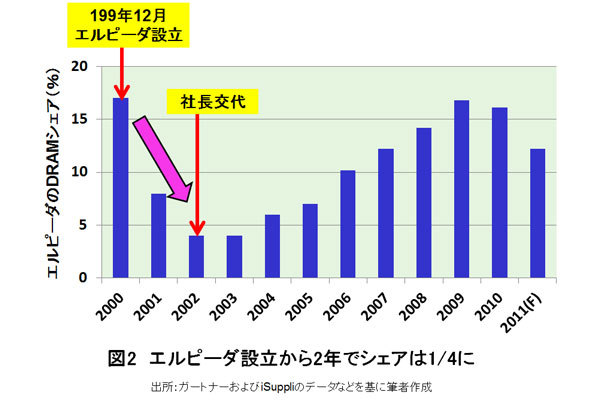

エルピーダ設立後、2年間でシェアは1/4に

韓国サムスン電子の躍進により手痛いDRAM敗戦を喫した日本半導体メーカーは、NECと日立の合弁会社エルピーダ1社を除いて、すべてDRAMから撤退した。

ところが、その最後の砦のエルピーダも、1999年12月の設立から2年間でDRAMシェアを17%から4%にまで低下させ、倒産寸前の状態となった(図2)。この原因は二つあった。一つはNECと日立のバトル、もう一つはプロセス技術(特に洗浄技術)に起因するDRAM量産の問題である。

まずNECと日立のバトルについて説明しよう。まず、2社統合を行う際、そこにはどのような目論見があったのだろうか? 単純に考えても、社員倍増、生産能力倍増、開発費は折半により半減、などは簡単に実現できると目論むだろう。つまり、最低でも、1+1=2。

しかし、それだけでは面白くない。折角、カラーの異なる2社が融合するのである。したがって、そのシナジー効果創出を期待するであろう。すなわち、1+1=3を目論む。エルピーダの場合は、強力な生産技術力を持つNECと、強力な技術開発力を持つ日立製作所が融合することにより、世界最強のDRAMメーカーになることが期待された。

このような目論見により、間違いなく合弁前よりも状況は改善すると期待されて、経営統合はなされた。しかし、現実は、全く目論見通りには行かなかった。それはなぜなのか? 2社統合により、合弁会社内には、どんな混乱や摩擦が生じたのだろうか?