10月、日本銀行はデジタル通貨の取り組み方針を公表し、来年度前半のシミュレーションを手始めに実証実験を開始すると発表した。日銀は現時点でデジタル通貨の発行を決定した訳ではないが、外部環境は急速に成熟しているだけに導入に向けた第一歩と捉えられる。

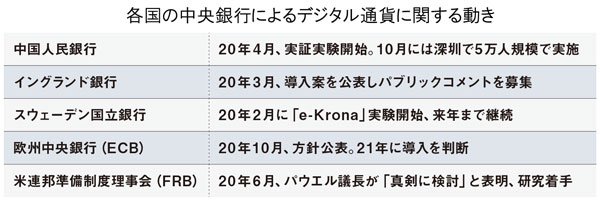

すでに諸外国では動きが加速している(下表)。日本も参加している国際決済銀行(BIS)での共同研究の枠組みに、これまで慎重な姿勢を示していた米国も急遽参加に踏み切った。

日本では他の主要国に比べて現金が広範に使用されている。しかし、それを支える高い利便性─高密度なATMネットワークなど─は、日銀も認めるように人口減少や大都市への集中の下でその維持には疑問がある。しかも、経済全体のデジタル化が進む中で、現金という物理的な支払手段の残存は、データ活用などを通じた消費者サービスとの連携に対して支障となる。もちろん、通貨のデジタル化が必要であっても、金融当局による適切な監督の下で民間に委ねることも有効な選択肢だ。しかし、主たる担い手となるべき民間金融機関は構造的に低収益に悩み、迅速な開発や導入には高いハードルがある。

中国のデジタル人民元導入がドルにとって直接的な脅威になるという国際通貨覇権の観点よりも、当面のあいだ重要になるのは、自国通貨とそれを支えるシステムの自立性だ。グローバルに巨大な顧客基盤を持つプラットフォーマーには、支払・決済と消費者サービスとの連携を通じた商機を生かすため、通貨類似の支払手段を導入するインセンティブが強い。

27億人ものユーザーを抱えるフェイスブックが主導したデジタル通貨構想「リブラ」はその一例だ。通貨は、利用者が多いほど利便性が高まるという「ネットワーク外部性」を持つので、「リブラ」が頓挫しても海外で次々に同種の試みがなされ、日本で浸透していく可能性がある。例えば、インバウンド観光客の急増の下で、中国人のニーズに対応するためにアリペイが日本国内でも急速に利用範囲が拡大したことを思えば、これは空想の議論ではない。

金融規制などによって、日本国民による海外発の支払手段の使用を阻止できたとしても、デジタル通貨を支えるテクノロジーの競争という別の重要な課題は残る。中国の中央銀行デジタル通貨や米国のプラットフォーマーによるデジタル支払手段などは、自国で上手く導入できれば、巨大な市場における成功に裏付けられた信頼とコスト競争力を入手することになる。

日本の金融機関やIT企業がデジタル化の要請にこたえる中で、そうした海外発の技術を導入するインセンティブが高まる可能性は、携帯電話の5G技術の例を考えれば容易に理解できる。円という自国通貨を維持できても、それを支えるシステムが海外製に支配されれば、デジタル通貨を活用した消費者サービスの競争力も同時に損なわれるだけでなく、最悪の場合は、支払や利用者のデータが海外のシステム提供者に蓄積され、活用されるといったリスクも考慮する必要がある。そしていったん独占的な地位を獲得すれば、これを変えるのが難しいという特性を併せ持つ。