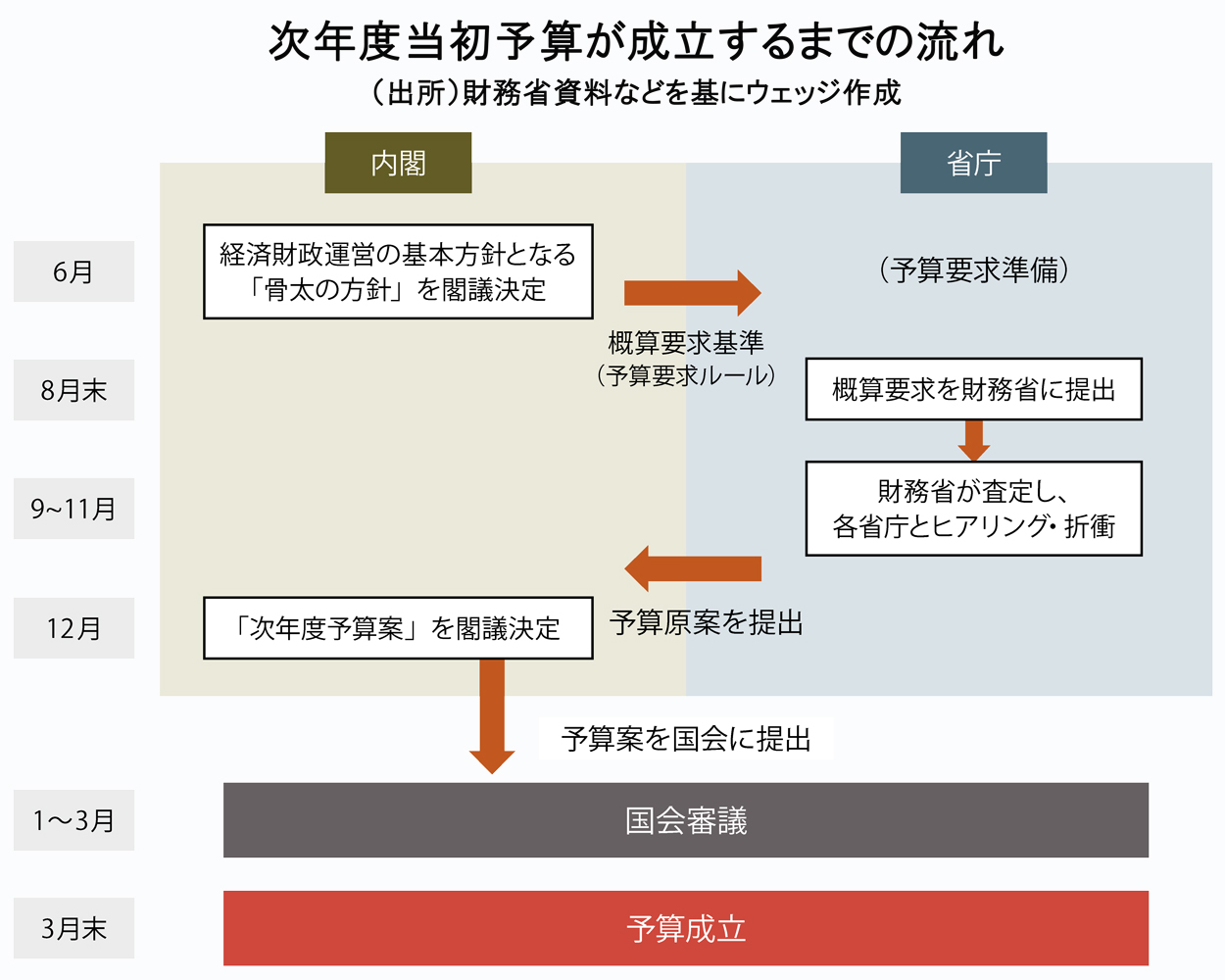

予算というのは、医療・介護・年金・子育て支援等の社会保障や、災害から守る公共事業など、国民の命を守る「リアルな政策」を数字に表したもので、税金や保険料など、国民の負担により裏打ちされている。だからこそ、関係省庁や自民党部会など、関係者のぎりぎりの攻防を経て決定される。

患者1人当たり年間約600万円という、高額なアルツハイマー病の新薬「アデュカヌマブ」を具体例に挙げよう。この薬は米国で条件付き承認され、今後、わが国でも承認や保険適用の可否が検討されるだろう。認知症大国のわが国としては、人命救助や介護負担軽減につながるので保険適用は望ましい。一方、医療保険財政を考えると、新薬を必要な者全員に適用するためには勤労世代の負担増が必要となる。このような予算制約の中で、侃侃諤諤意見を戦わせ、「負担」と「給付」のぎりぎりの選択が迫られる状況でこそ、その必要性の確認や効果検証の精度が高まるのだ。これがリアルな予算編成の現場の姿である。

もう一つ重要な論点がある。予算制限がなければ、国がやるべきことと、民間企業に任せるべきことの垣根が崩れ、「全て国のお金でやればよい」となってしまうことだ。市場メカニズムの下で民間にできることは民間に任せたうえで、「市場の失敗」となりがちな分野にこそ国の出番があるはずだ。この区分がなくなれば経済の効率性や民間の活力が失われてしまう。

「地価税導入」と「消費増税」

一朝一夕に進まぬ、わが国の政策

二つ目は「政策の実現性を考慮していない」という点だ。インフレ率が上昇し始めたら増税や歳出削減により対応する必要があるが、MMTではそのための具体策をあらかじめ決めておけばよいとする。しかしこれはわが国の国会や政治の現実を踏まえたものではなく、「空理空論」と言えよう。なぜなら、「増税」は所得税なのか消費税なのか、「歳出削減」は社会保障か公共事業か、規模はどの程度か、これらの事項を国会で議論し、事前に決定できるとは到底考えられないからだ。

次にタイミングの問題で、「インフレの兆しが見え始めたら対策をとればよい」とするが、これも現実的ではない。実例を2つ挙げよう。日本の地価税は「土地バブル対策」として導入されたが、高騰する土地価格が社会問題化し、対策の必要性が議論され始めたのが1989年で、地価税の導入が92年1月、この間3年が経過している。地価税の発動された92年には既にバブルが崩壊し地価は下がり始めており、課税対象となる百貨店やホテルなどの経営をさらに苦しめる結果となった。

消費税増税(8%から10%への引き上げ)を例にとってみても、安倍晋三首相(当時)は「リーマン・ショック並みの経済変動が来ない限り消費税は予定通り引き上げる」と公言していたが、G7の場を利用しつつ、リーマン・ショック並みとは言えないレベルの景気の落ち込みで消費増税を延期した。

これらの実例は、わが国の国会や政治が増税に対していかに消極的な対応をしてきたかを示している。MMT論者の述べる、「インフレ懸念が生じれば増税・歳出削減で機動的に対応すればいい」というのは非現実的な話だ。インフレは一度起きれば一気に加速する。懸念が生じてから対応するようでは間に合わない。現に直近にみられる米国発のインフレには最大の注意を払う必要があり、対応が遅れれば、痛みを被るのは国ではなく国民自身だ。