2020年度は新型コロナウイルス感染症に対応するため、3次にわたる補正予算が編成されたことから、歳出総額は当初予算の103兆円から176兆円へ、新規発行国債は33兆円から113兆円へ膨れ上がった。国民生活を守るために一定の財政赤字拡大はやむを得ないとしても、コロナ対策の効果や経済・財政に与える影響・リスクなどは国民にはわからない。では、何が問題なのか。

コロナ禍を経て、国・地方などを含めた一般政府財政赤字の対国内総生産(GDP)比は、経済協力開発機構(OECD)加盟国の平均で、2019年の3%から20年の11.5%へと約4倍になった(20年12月の「OECD経済見通し」に基づく)。日本の財政赤字は2.6%から10.5%へ増えている。20年の赤字が16.7%に達した英国や15.4%に達した米国など、日本以上に赤字が拡大している国がある一方、スウェーデン(同4%)、韓国(同4.2%)はそれほど拡大していない。

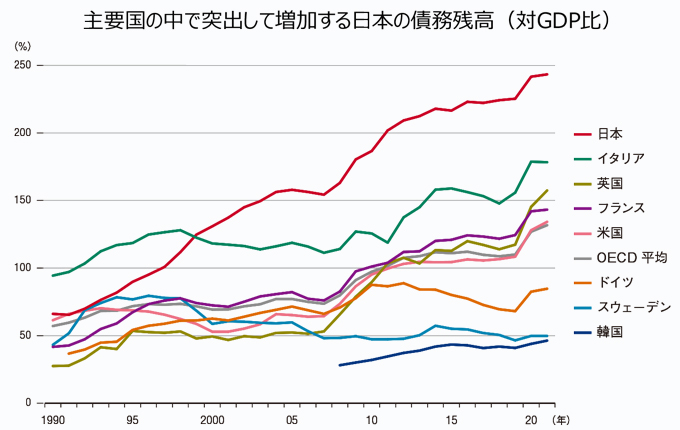

コロナによる財政赤字の拡大は一時的かもしれないが、債務残高はこれまでの財政運営を反映する(下図)。多くの国で、08年のリーマン・ショックを受けて債務が増えたが、その後減少している。例外は日本であり、債務は右肩上がりで増加している。

そうした状況での日本の課題は急速に進む少子高齢化を乗り切ることであり、年金、医療・介護などの社会保障制度を維持しなければならない。

しかし、今般のコロナ禍では日本の弱点が露呈した。医療については、1000人あたりの病床数が13.1病床と、人口比でOECD諸国中第1位であるにもかかわらず、病床は逼迫した(OECD平均4.7病床、英国2.5病床、17年)。日本の医療費は対GDP比で10.9%(18年)であり、OECD諸国中第6位である(平均8.8%、英国9.8%)。また、非正規雇用や女性などが職を失うなど厳しい状況に陥り、セーフティネットの脆弱性が改めて浮き彫りになった。日本の社会保障は社会保険中心なので、非正規など保険の対象とならない人が多いからだ。

補正予算の中身を見ると、公共事業費の拡大など、コロナとは直接関係ない予算も含まれており、コロナを口実に「何でもあり」になっている。借金で歳出を賄うとしても、それが効率的・効果的であれば良いが、そうとは言えない。

コロナの財政への影響は感染拡大の程度などが異なり単純比較はできないが、これまでの財政赤字や債務残高は各国で大きく異なる。財政赤字を説明する一つの有力な説に予算制度の相違に着目したものがある。予算制度の透明性が高く、政治的な意思決定が集権化している国ほど、赤字や債務が相対的に小さいことが統計的に示されているのだ。

常に楽観的な

日本の経済成長率予測

日本の問題は、透明性が欠如した予算制度にある。諸外国においても当然ながら景気循環はあるが、スウェーデンなど財政再建に成功し財政規律を維持している国では、予算制度が改革され、短期的なショックを受けて財政が悪化しても、それを一時的なものにとどめている。そうした国では、経済成長率の予測は「慎重」である。他方、日本政府の経済見通しは、筆者の分析では、名目・実質ともに、平均的に1%㌽楽観的、つまり実際には2%のところ、見通しが3%になっている。

透明性を高めるには、どうすればいいのか。そのための重要な制度として、近年注目されているのが「独立財政機関」である。どの国でも財政政策は政治的なバイアスがかかりやすい。政治家は選挙で勝つために「負担減・支出増」に走りやすいからだ。

そこで、専門家が、政府や政党から独立した立場で予算や財政運営を分析し、政府への提言・勧告を行うことが求められる。独立財政機関は、都合の良い数字を並べがちな政府をけん制する「財政規律の番人」だ。これは、日本の既存の審議会や委員会などとは異なる。

独立財政機関にはさまざまな形態があるが、大別すると、英国、オランダなど政府内に設置されるものと米国、韓国など議会に設置されるもの(「議会予算局」とも称される)がある。欧州連合(EU)諸国は09年からギリシャ危機に直面し、予算制度改革の一環として独立財政機関の設置が条約で義務付けられた。1990年代後半以降、OECD各国で独立財政機関の設置が相次いでおり、現時点で導入していない国は、日本ぐらいである。

コロナ禍が財政に大きな影響を与えることから、各国の独立財政機関は様々な分析を行っている。2020年5月、OECDは、「独立財政機関:新型コロナウイルス感染症拡大における財政の透明性とアカウンタビリティ」と題する報告書を発表している。

この報告書によると、各国の独立財政機関は、今般の危機に対応して、①経済・財政の当面の見通し、政府の経済財政政策の諸前提の評価など、感染症拡大が経済・財政に与える影響を速やかに分析している、②危機対応の臨時措置に要する費用を推計している、③緊急措置に関して透明性とアカウンタビリティを高めるなどの措置を講じている、という。

例えば、英国の独立財政機関は財政責任庁であり、10年に設置された。3人の常勤委員で構成される財政責任委員会とそれを支える小さな事務局(職員数36人)で構成される。3人の委員の他、2人の非執行役員で構成される「監視委員会」や、大学教授など9人で構成される「助言委員会」も設置されている。財務大臣に公式の経済財政予測を提供することが主な責任であるが、政府・議会いずれも同庁に命令する権限はない。

同庁は、コロナに関連して20年4月、ロックダウンが経済や財政に与える影響を分析し、その後も「経済・財政の将来見通し」、「財政の持続可能性分析」など、定期的に報告書を発表している。また、雇用や所得保障などの各種政策の費用の見積もりなどを含む「政策モニタリング」と題する報告書も定期的に発表している。

翻って、日本では、コロナが経済・財政に与える影響や関係施策の費用見積もりや効果などについての分析はほとんどない。実施した施策の結果や効果について、政府は、国民に対して「アカウンタビリティ」を果たす責任を負うが、日本ではそれが極めて乏しい。