高度成長期の財政政策

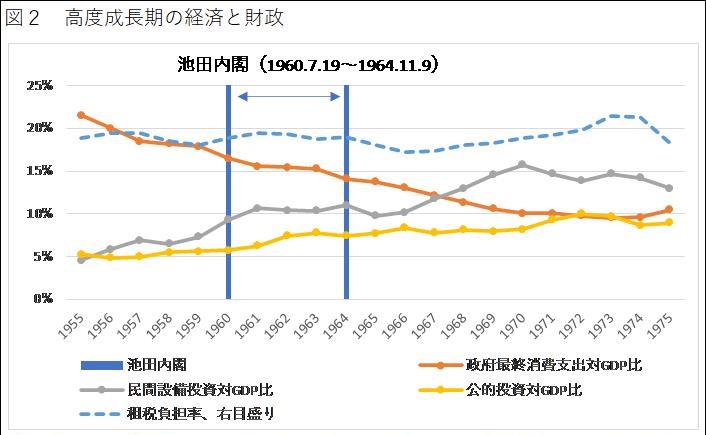

財政政策を見る前に、図2で民間設備投資の対GDP比を見ると、7%程度から10%以上に増加している。成長のエンジンが民間設備投資であることが分かる。

図で、公的資本投資の対GDP比も上昇している。新幹線や高速道路など民間経済を支える公共投資を行ったのだろう。一方、政府最終消費対GDP比は低下している。政府最終消費とは、公務員の給料や政府の物品・サービスの購入である。

政府投資になる建物や機械を除くので、役所の消耗品などである。大きいのは、医療費のうち健康保険で負担する金額である。政府消費の比率が減少しているのだから日本は小さな政府となっていた。

さらに注目すべきは租税負担率がほぼ一定だったことである。当時の所得税の累進度はきつかったから、名目所得が上がれば税収は急増し、財政状況は改善しすぎて、財政黒字が積み上がってしまう。これを抑えるために減税を行っていたのである。

要するに、高度成長期の財政政策は、効率的な公共投資と減税が主であった。これと金融政策のもたらした安定的な経済環境の中で民間投資が伸びていたということである。

自由な企業と市場を目指す

また、分配状況も改善していた。一橋大学の森口千晶教授によると、相対的貧困率で見て日本の所得分配状況は戦後直後から80年代まで改善し、その後、徐々に悪化していったという(森口千晶「日本は格差社会になったのか——比較経済史からみる日本の所得格差」『経済研究』68巻2号、2017年)。高度成長期の分配状況は改善していたのである。

では、所得倍増計画とは何だったのか。所得倍増計画は「この計画においては、民間の経済主体が、・・・その創意と工夫により自主的活動を行う立場を尊重する。・・・民間企業は潜在エネルギーを最大限に発揮し、経済の成長発展に貢献すべきである。それが国民所得の増大と国民生活の向上をもたらすのである」とある。