ロシアは21年後半から欧州向け出荷数量を落とし始め、エネルギー危機を作りだしたが、特にウクライナ経由の数量を大きく削減している。今年初めから2月初旬までの5週間の欧州向けのロシアの出荷数量は、前年同期比60%の94億立法メートル(9.4BCM-以下BCM単位で表示)に留まっている。その内ウクライナルートは、18%の1.6BCMで、60%の5.6BCMを占めるノルドストリーム1との差は際立っている。

EU、米国からは、ロシアは欧州向け供給数量を絞ることで、ノルドストリーム2の早期操業開始の声が高まることを狙っているとの見方がある。ただ、現状ドイツの規制当局のノルドストリーム2の使用前検査は当初より遅れ、少なくとも3月までは掛かる見込みだ。

このロシアからの供給の落ち込みを埋めたのが、米国産を主体としたLNGだ。

世界一のLNG輸出国になる米国

シェール革命により、米国はロシアを抜き世界一のガス生産国になった。輸出も可能になり、16年に第一号のLNG基地が建設されてから既に7カ所のLNG輸出ターミナルが建設されている。

米エネルギー省(DOE)によるとその能力は約100BCM、LNGに換算すると8000万トンを超え、世界一のLNG輸入国、日本の必要量を賄える。22年末には120BCMに拡張され、豪州、カタールを抜き世界一の輸出国になるとDOEはみている。

今、EUの天然ガス輸入量は、ロシアからの大きな出荷数量の落ち込みにもかかわらず昨年比でプラスに推移しているが、それを支えているのは米国からのLNG輸出だ。EUの年初から第5週目までの輸入数量は44BCM、昨年同期比12%増で推移しているが、LNG輸入量は16.4BCM、昨年同期比2.5倍になっている。それでも、まだEUのLNGタンクの利用率は半分程度だ。

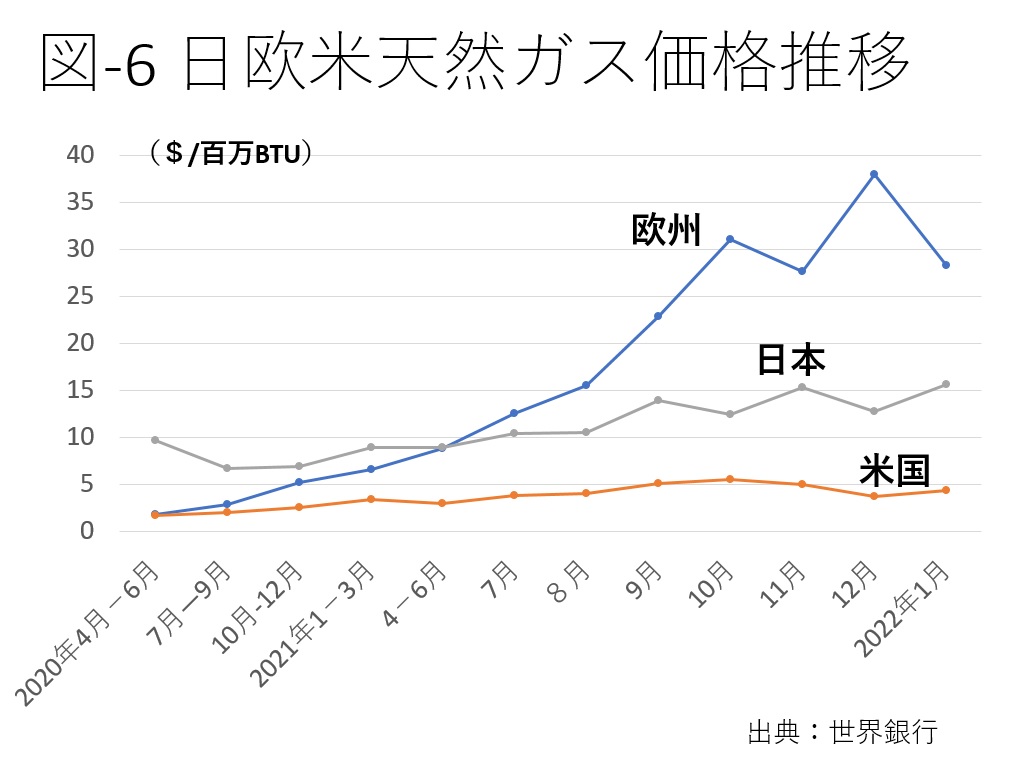

ロイター電は、1月の米国からのLNG輸出の約3分の2は欧州向けだったと報道した。気温が比較的高くアジアでの需要が高くなく欧州に向かったとされているが、その背景に価格もあるだろう。図-6の通り、今世界で一番高く天然ガスが売れるのはEUだ。

日本も、国内の需給に影響がない範囲でLNG契約の一部を欧州に回すことで協力する予定だが、サプライヤーは、長期契約主体の日本よりもスポット契約で高く販売することが可能な欧州向けを歓迎することになるのだろう。既に、英BP、米シェブロンなど大手エネルギー企業は軒並み、過去8年間で最高の利益を叩き出している。

エネルギー危機からの学びは

エネルギー供給の多様化は危機管理の大前提と思われていたが、欧州は再エネにシフトする過程で、多様化に逆行し天然ガス、ロシアへの依存度を高めてしまった。ロシア依存度を下げるためにEU内に29カ所のLNGターミナルを建設したが、供給までは確保されていなかったので、供給国、需要国に協力を要請することになった。供給先を確保しなければ設備だけでは意味がないのは当然だ。

EUは温暖化対策を進め、化石燃料離れを進めようとしている。天然ガスを過渡期の燃料として持続可能な投資の対象とすることをECは決めたが、厳しい付帯条件が付いており、35年以降天然ガスを使用するのは困難なように見える。そんな中で、ロシア以外からの天然ガスの供給が増えるだろうか。

米国企業は、25年に向けてさらにLNG輸出設備を増やす計画とされるが、投資の意思決定はこれからだ。アジア、EUの天然ガス需要が設備の稼働期間中確実にあるのだろうか。

脱炭素政策を進める過程で考えていなかったことが起こることはあり得る。ただ、エネルギー供給が不安定化すると価格の上昇が引き起こされ、生活と産業には大きな影響が生じる。

私たちは、安定的に供給可能な電源を確保した上で温暖化対策を進めることを考えるべきではないか。再稼働がなかなか進まないが、既存の原子力発電所を活用しながら温暖化対策を進めることを考えなければ、日本版エネルギー危機に見舞われることになるかもしれない。

地球温暖化に異常気象……。気候変動対策が必要なことは論を俟たない。だが、「脱炭素」という誰からも異論の出にくい美しい理念に振り回され、実現に向けた課題やリスクから目を背けてはいないか。世界が急速に「脱炭素」に舵を切る今、資源小国・日本が持つべき視点ととるべき道を提言する。

特集はWedge Online Premiumにてご購入することができます。