日本のデフレ脱却が現実となりつつある。6月の消費者物価指数(除く生鮮食品)は、前年同月比プラス0.4%となり、2012年10月以来8カ月ぶりにプラスとなった。

エネルギー価格上昇と電気代値上げの影響が大きく、食料・エネルギーを除く消費者物価は依然マイナス(前年同月比▲0.2%)だが、今後とも円安による輸入物価上昇やエネルギー価格上昇などから、物価は徐々に上がっていく見込みだ。

しかし、デフレ脱却といっても、インフレが主として輸入インフレによってもたらされ、実質所得が下がってしまうのでは、決して喜ばしいことではない。

これから政府・日銀にとって重要となるのは、物価が上がるにしても、輸入物価とエネルギー高ばかりによってではなく、主として所得増と需要増によって上がる方向に持っていくことだ。

このことは、いままでの何よりデフレ脱却を最優先にしてきた経済金融政策のチューニングを意味する。参院選を経て、アベノミクスは名実ともに第二幕に入る。

米国で続いてきた実質金利安

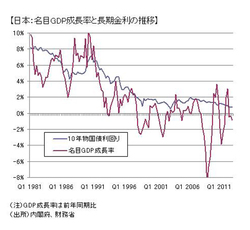

(図表1)名目GDP成長率と長期金利の推移

(図表1)名目GDP成長率と長期金利の推移拡大画像表示

では、政府・日銀に求められる経済金融政策のチューニングとは何か。それは、物価および名目成長率が上がる一方で長期金利を相対的に低く抑える政策対応をし、景気回復を下支えする実質金利安を実現することだ。名目成長率に対しても、物価に対してもマイナスの実質金利を実現すること、と言い換えることもできる。

実は、マイナスの実質金利は容易には実現しない。いままでの日本経済をみても、実質金利は相対的に高めで推移してきており、長期金利が名目成長率を下回ったり(図表1)、消費者物価上昇率を下回ったりした(図表2)のは限られた時期にしかない。

とりわけ、リーマンショック後の日本では、東日本大震災もあって厳しい景気状況が続いてきたし、持続するデフレの中で実質金利が低くならなかったことは容易に理解できる。