ちなみに本コラムでも過去に議論し、ようやく巷間話題となってきたデジタル関連収支赤字は1~11月合計で約▲5.2兆円、恐らく23年通年では▲6兆円弱に仕上がりそうだ。「7兆~9兆円程度」という円売りはデジタル赤字より大きな規模である。

とにもかくにも「7兆~9兆円程度」は需給に脆弱性を抱える日本にとって大きな話だ。

「家計の円売り」は一方通行

仮に「家計の円売り」が円安の原動力になっているのだとすると非常に厄介である。というのも、毎月定額で買い付け予約されている以上、そのフロー自体は止まる理由が無い。政策的にこれを抑止するならば為替介入やレパトリ減税のような話が出てきやすいだろうが、そもそも「貯蓄から投資」を旗振りしているのは政府であり、だからこそ今後、時を経るごとに新NISAへの新規資金流入は増えるだろう。

新NISAを通じて外貨建て資産に買い付けされた投資は短期売買を伴うことが無いという意味で塩漬けされる「戻って来ない円」だ。2010年以降、企業の対外直接投資が円高抑止効果をもったように、中長期的な円の方向感を縛る可能性がある。その意味で文字通り、円相場は過渡期にあると言えるだろう。

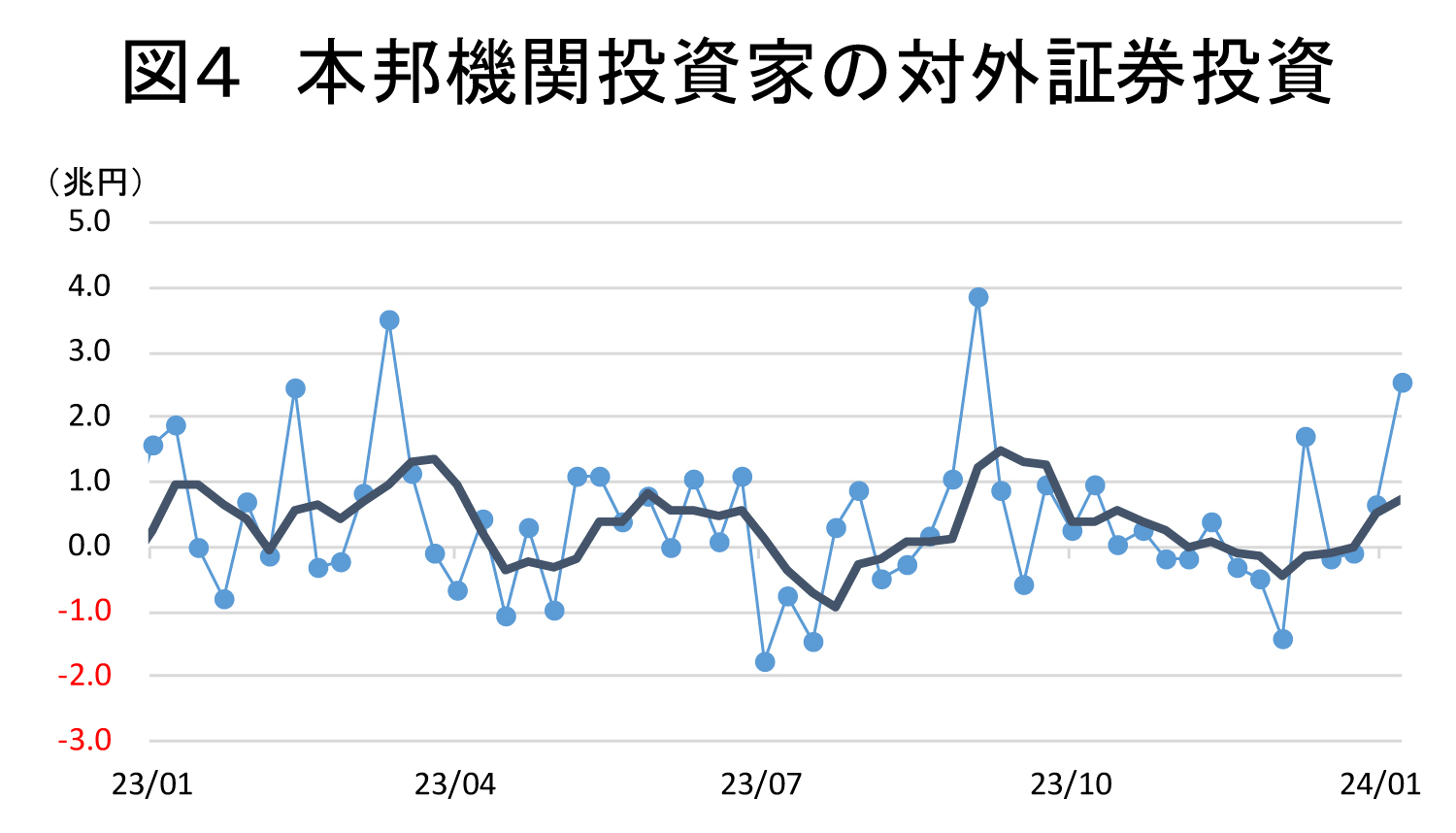

ちなみに、1月18日には24年1月7日週の対内・対外証券投資が公表されており、円売り規模という観点からも注目された。同週の対外証券投資は2兆5577億円と23年9月3日週(3兆8581億円)以来の買い越しを記録した(図④)。

この金額はまだ目を見張るほど巨大なものではない。だが、年初1週目の取引としては非常に大きいという見方も可能で、ここから続伸してくる可能性は相応にある。いかんせん日本では「皆がやっている」という空気が個人の行動を駆動しやすい。

これから動きたい個人投資家も少なくはないだろう。それほどの円売り圧力を「FRBの利下げ転換」というイベントだけで打ち返せるのかが2024年の円相場を展望する上で、最大の注目点となる。