一部報道では日系大手運用会社が運用する海外株式を対象とする投資信託に1日で1000億円を超える流入があったという事実と円相場の軟調地合いをリンクさせる報道も注目を集めている。実際のところ、年初来、米金利が強含む場面もあったため、円安が日米金利差を受けたものなのか、「家計の円売り」圧力によるものなのかは判然としない。ただし、数字を積み上げると、後者を当て込んだ動きである可能性は確かにある。

非常に短期間のうちに家計部門が自国通貨売りを行い、国債を含めた自国通貨建て資産価格が一斉に暴落する場合、「キャピタルフライト(資本逃避)」という表現が使われるが、現状はそこまでの急性的な症状は出ていない。だが、マイルド・キャピタルフライト(穏当な資本逃避)程度の表現は今後当てはまる可能性がある。

巷間で取りざたされる「家計の円売り」とは一体どの程度の規模なのか。また、その円売り規模は円の需給環境にとってどれほどのインパクトを持つ数字なのか。

相変わらず独歩安の円

確かに、24年に入ってからの円相場の下落スピードは日本固有材料を疑わざるを得ないほど速い。ドル/円相場は1月17日には148円を突破し、1カ月半ぶりの円安水準を付けて以降、高止まりしている。

年初来の為替市場で起きていることはドル高であり円安である。昨年までの円安は「ドル高の裏返し」ではなく、基本的には円全面安の結果であった。しかし、現状は円全面安の性格を備えつつ、「ドル高の裏返し」という性格も帯びており、円安が勢いを伴うのも頷ける。

ちょうど年初来2週間分の名目実効為替相場(NEER)が公表されているので、これを元に主要通貨を比較してみると、上昇率トップはドルおよびポンドで、下落率トップは円だ。円の▲2.2%は突出した下落幅であり、ドル高の余波で下落する他通貨とは異なり、やはり円は異質と言わざるを得ない。

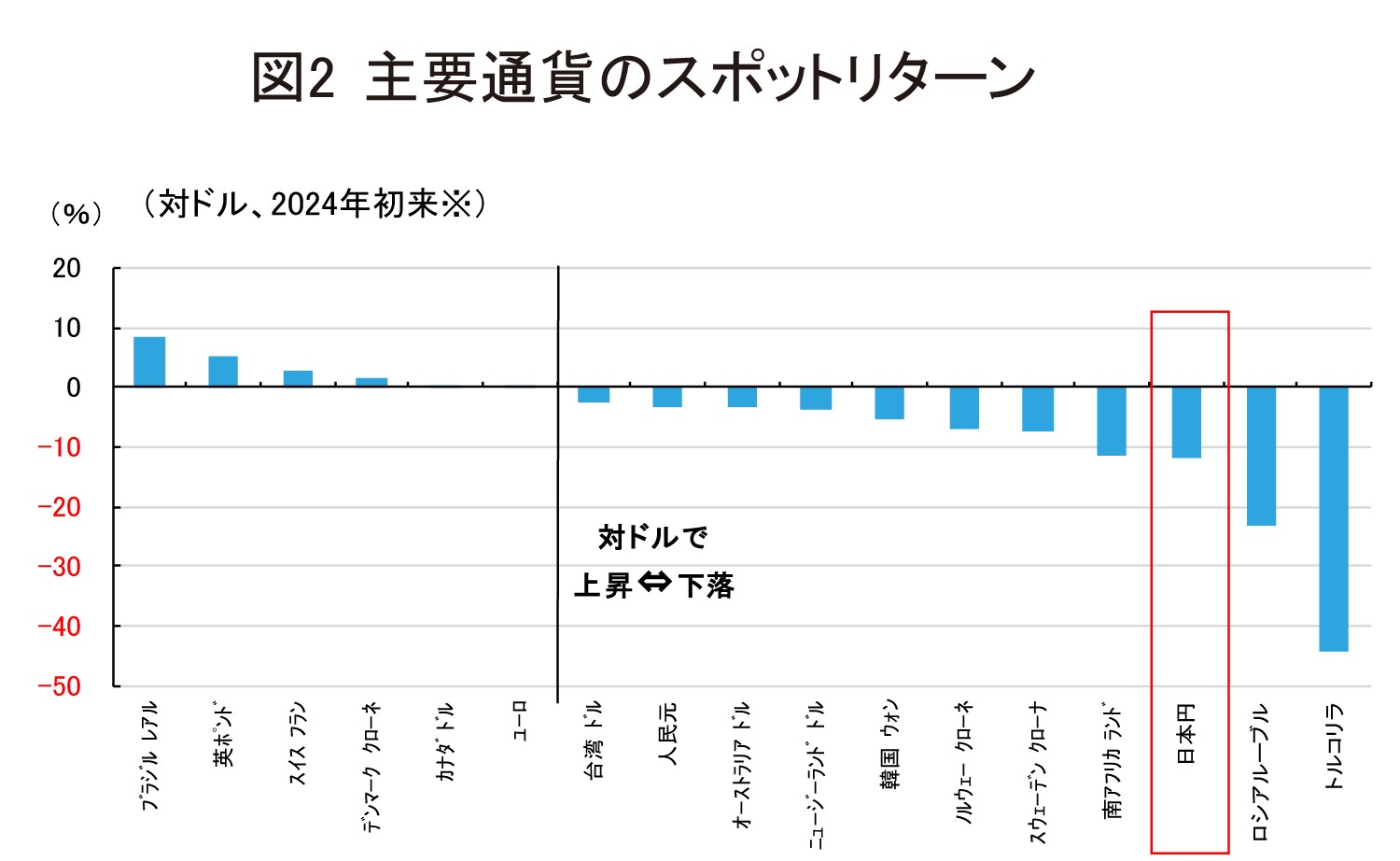

また、対ドルでの年初来変化率をG10通貨へ範囲を拡げて比較した場合、1月18日時点で円(▲11.9%)よりも下落幅が大きいのはロシアルーブル(▲23.0%)とトルコリラ(▲44.3%)ぐらいである(図②)。円以外のG7通貨が全て対ドルでは横ばいもしくは上昇している現状と照らし合わせれば、やはり円の現在地は相当特殊である。