過去の本コラムへの寄稿『「骨太の方針」資産運用立国が孕む懸念点』では政府が旗振りする資産運用立国の旗印の下、「家計の円売り」が盛り上がる展開こそ為替市場ひいては日本経済にとって最大のリスクと議論した。現在、約1100兆円存在する現預金(除く外貨預金)のうち、10%でも外貨に向かえば110兆円の円売りに繋がる。これは当然円安に繋がる話だ。

また、民間銀行部門の保有する現預金が日銀当座預金を介して国債消化に繋がっている現状があるのだから、「家計の円売り」は円金利にとってもリスクを帯びる話である。だが、そうしたリスクが指摘されながら、政府の旗振りも手伝い、今や資産運用を指南するような新聞・雑誌の特集を目にしない日が無いといえる。

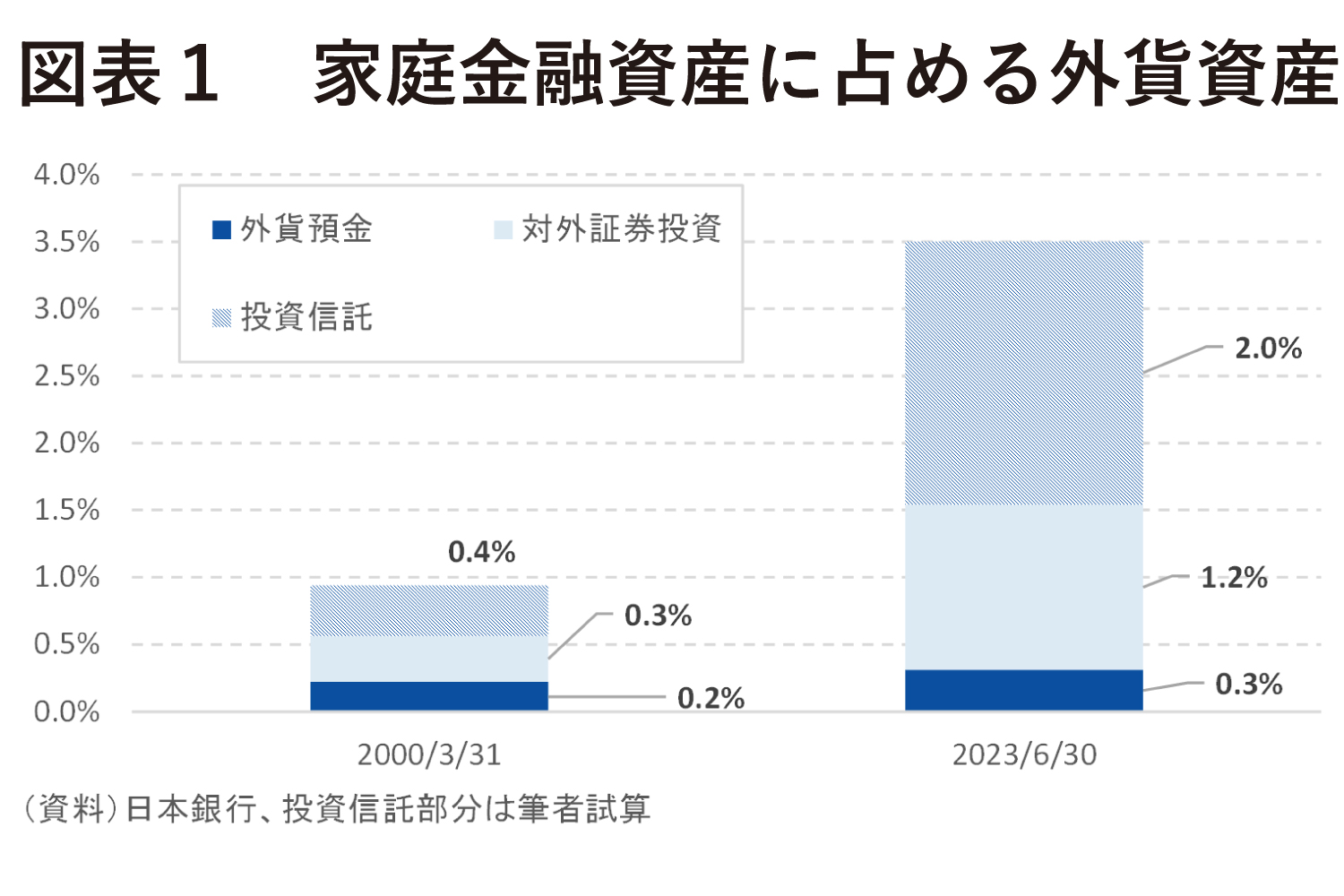

もっとも、過去四半世紀で見れば、家計金融資産に占める外貨資産の割合は2000年3月末の0.9%から2023年6月末の3.5%へ4倍になっているものの、外貨預金部分は0.2~0.3%程度で変わっていない(図表①)。「貯蓄から投資」の本格化に伴い、これから比率が上昇してくる可能性は着目されるが、預金はあくまで外貨運用としてはマイナーな部類にとどまりそうだ。

基本的に伸びているのは投資信託

一方、過去四半世紀で最も比率が上昇した外貨資産は投資信託だ。図表①に示すように、家計金融資産に占める外貨建て投資信託は比率にして0.4%から2.0%へ4倍になり、金額にして約5兆円から約42兆円へ8倍になっている(筆者の試算値)。