総合すると23年度上期の経常収支黒字拡大は基本的に貿易赤字縮小と同義であり、その主因は言うまでもなく原油価格の下落(前年同期比▲25.3%の1バレル83.52ドル)だ。そうした市況要因は確かに大きなものだが、構造的な事実を含むわけではなく、過度に大騒ぎすべきではないというのが筆者の立場だ。

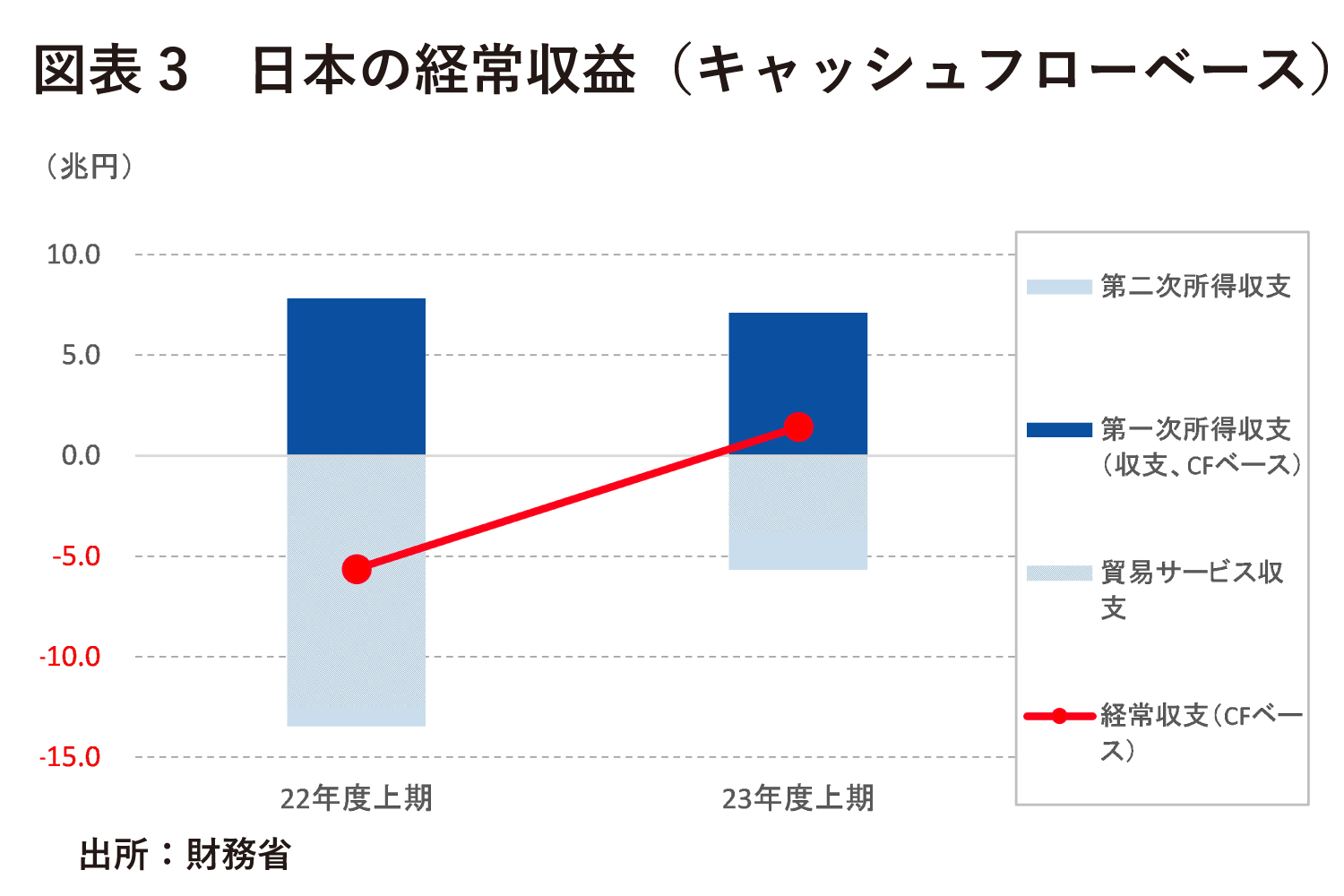

そこで筆者が試算するCFベースの経常収支を参照にすると、23年度上期の黒字は約+1.5兆円まで縮小する。前年同期が▲5.6兆円だったことを考えると円相場の需給環境は間違いなく改善はしている。とはいえ、CFベースで見れば、統計上は約12.7兆円あった経常黒字が10分の1程度に圧縮されてしまう事実はやはり円相場の中期見通しを検討する上では重要だ(図表③)。ちなみに1~9月合計でCFベース経常収支を計算すると▲2兆2211億円と▲6兆8125億円からは大幅に改善しているが、依然赤字であり、年初来の円安地合いと平仄が合う。

2024年は「円売り」元年となるか

今回は紙幅の関係上、詳述を避けるが、需給構造の変化についていえば、デジタルサービス取引やコンサルティング取引などについて外貨の支払が増えていることも近年多く指摘されており、その結果として拡大するサービス収支の赤字も長引く円安の遠因ではないかという感触がある。

もちろん、こうした従前から筆者が提唱している「需給構造の変化が長引く円安の原因」という仮説は、米国が本当に利下げに転じた際に改めて正当性が問われるもので、まだ立証されたわけではない。また、依然として保守的な高齢者層が日本の人口動態では多数派であるため「貯蓄から投資」は進むとしても緩やかなものにとどまるだろう。

しかし、米国が利下げに転じ、数回の利下げがあったとして、かつての主戦場だった100~120円のレンジに戻れるのか。少なくとも市場参加者がでそう考える向きは大分少なくなっているように思える(去年は「元に戻れる」派は結構多かったと記憶するが)。

こうした現状は若い世代が肌で感じているのではないか。とすれば、「貯蓄から投資」が全く進まなかった過去に比べれば、それは徐々に、しかし確実に進むのではないかと筆者は考えている。「資産運用立国」元年となる24年は、多くの個人投資家にとって「円売り」元年となる可能性を秘めており、日本の金融市場ひいては日本経済にとって重要な節目になる可能性もある。

資金循環統計以外に使用可能なデータは多くないため、機動的な分析が難しいのがこのテーマの悩みどころではあるが、想定外の円安リスクを警戒するという立場からは24年以降、強い緊張感をもって家計の投資動向をウォッチしていきたいと考えている。