新NISAに伴う円売り規模は

現状、日本固有の材料の有力候補として新NISAに伴う「家計の円売り」が浮上しているわけだが、その可能性は確かに否定できない。紙幅の関係上、細かな前提や算式は割愛するが、現在入手可能な情報に基づき、筆者は「7兆~9兆円程度」という数字を「新NISAに伴う家計の円売り規模」として試算している。

もちろん、今後、週次・月次の証券投資統計や民間証券会社から徐々に明らかになる数字をもって試算は可変的だ。しかし、政府が連呼する資産運用の必要性やこれを受けた世の中における新NISAの煽られ方を見る限り、「7兆~9兆円程度」は現時点でさほど大胆な予想でもない。

「7兆~9兆円程度」は日本にとって小さな額ではない。例えば、昨年1~11月分の旅行収支黒字合計が約+3兆円であった。ちなみにこれは暦年としての過去最大を更新する非常に大きな黒字だ。

国策に照らして表現すると「資産運用立国」に伴う円売りが「観光立国」に伴う円買いを凌駕したというような状況になる。また旅行収支を含めた経常収支という観点に立てば、1~11月分は約+17.7兆円と非常に大きな黒字であった。

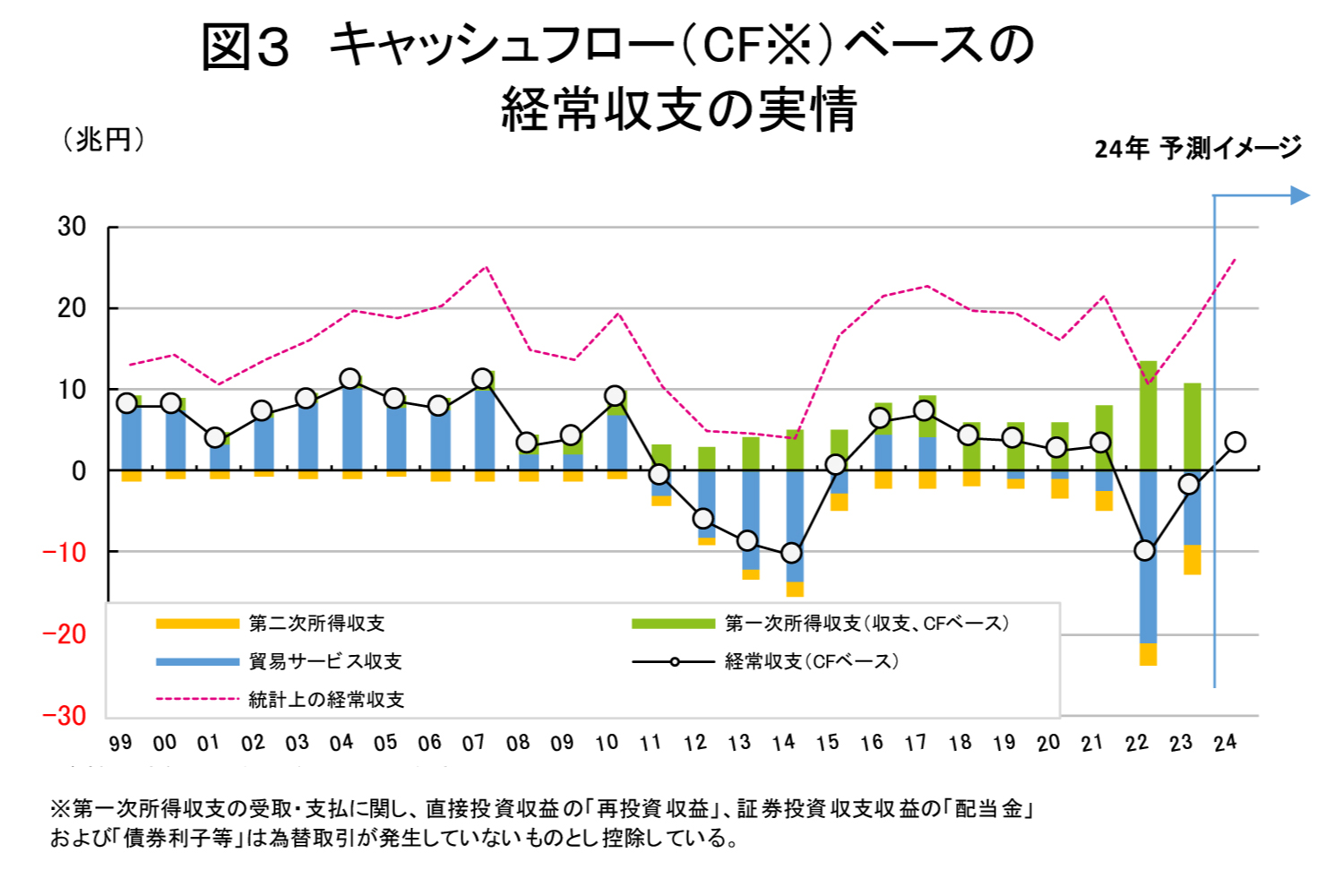

しかし、これは統計上の数字だ。経常収支黒字の主柱をなす第一次所得収支黒字は筆者試算によれば25~30%程度しか円買いに繋がっていない。米国債の利子や米国株の配当金、海外子会社の内部留保などは外貨のまま再投資されてしまうにもかかわらず「統計上の黒字」として計上されてしまっている。

この点を加味した筆者試算のキャッシュフロー(CF)ベース経常収支では▲2兆円と赤字であった(図③)。CFベース経常収支と円相場の関係は冒頭紹介した本コラムへの寄稿をご参照頂ければと思う。

24年は旅行収支黒字の拡大と貿易サービス収支赤字の縮小が重なることでCFベース経常収支は若干ではあるが黒字を回復するというのが筆者想定である。しかし、その若干の黒字も「7兆~9兆円程度」という「家計の円売り」に飲まれて、やはり円売り超過の体質が変わらないという可能性も視野に入る。まさに筆者が懸念していた展開である。