では、REERが円高方向へ振れる調整経路として何が考えられるか。これを大別すると①名目ベースで円高になる、②日本が相対的にインフレになる、あるいはその両方が必要になるが、需給分析に基づいて①が完全に潰れているのだとすると、やはり②の可能性を探ることになる。

繰り返しになるが、筆者は①には期待せず、②の可能性を懸念する立場だ。もちろん、変動為替相場制である以上、①の動きが皆無とは言わないが、これまでに比べれば持続性や迫力に欠ける動きに終わるだろう。

人手不足と賃金上昇、そしてインフレ

では、どうしてインフレが起きると考えるのか。筆者はひとえに人手不足に理由を求めたい立場だ。

ほぼ毎日、さまざまな事業法人の方々とお話をさせて頂くが、「人手不足と賃金上昇」はもはや必ずと言っても良いほど話題に挙がるテーマである。陰に陽に「インフレの通貨は下落する」というセオリーを感じ始めている向きも多いように思える。

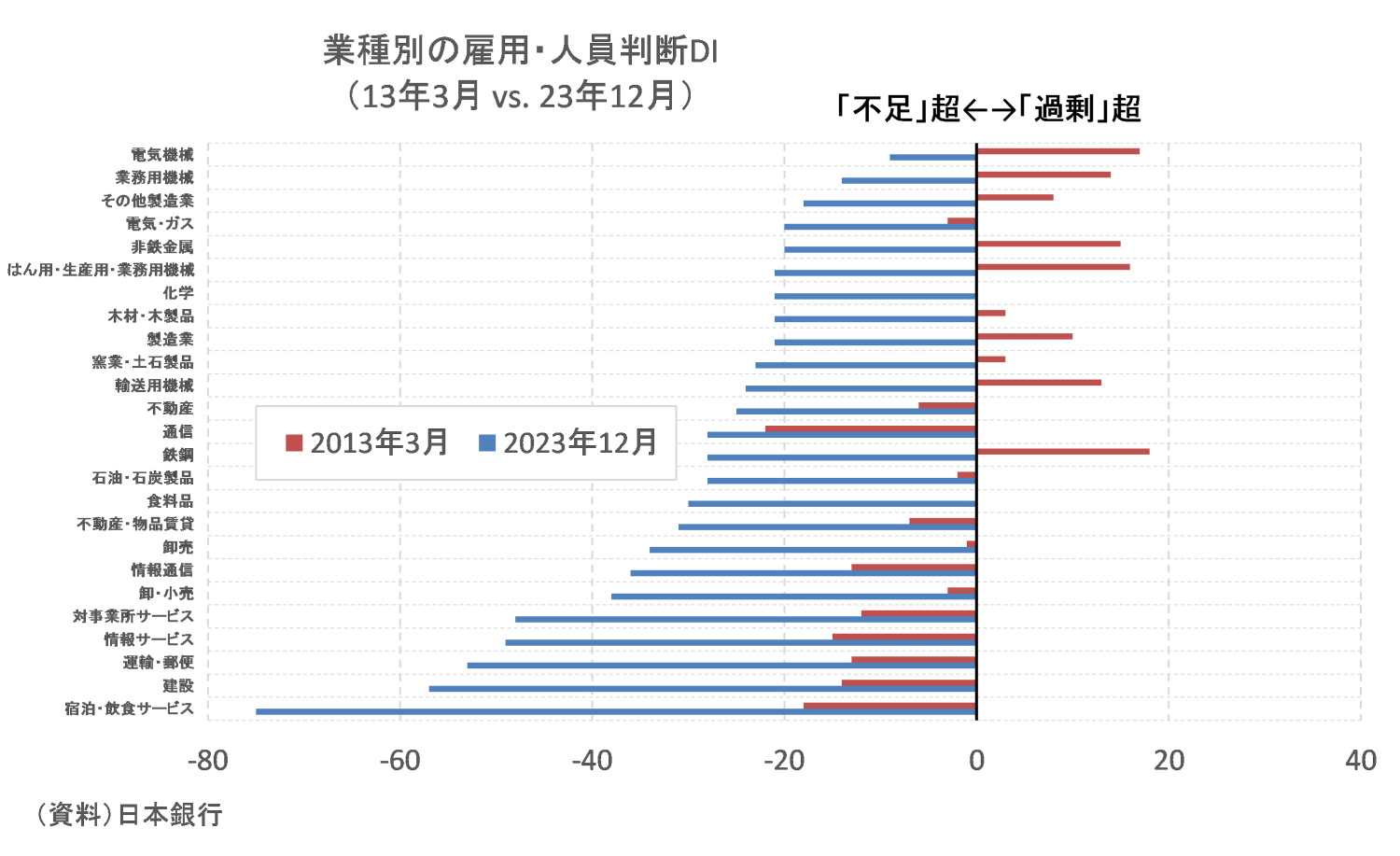

現状、日銀は物価と賃金の好循環(いわゆる「第二の力」)はいまだ実現していないという立場だが、日銀の評価は別にして物価と賃金が共に上昇しているのは事実である。日銀短観の雇用・人員判断DIを見ても、インバウンド需要に対応すべき宿泊・飲食サービスを筆頭に今や全業種で「不足」超という異例の状況にある(図③)。

労働需給の逼迫を背景に名目賃金は今後上がるしかなく、それ自体が一般物価上昇の流れに寄与するという構図は大きく変わりようがない。もちろん、人手不足という内生要因以外にも、円安を起点とするインバウンド需要の増大や鉱物性燃料価格の上昇といった外生要因も当然、インフレに寄与している。鉱物性燃料価格はあらゆる財・サービスのコストを押し上げ、インバウンド需要は外国人需要の強い財・サービスから順番に物価上昇を促す。既に起きていることだ。しかし、名目賃金上昇というインフレの持続性にとって必要条件とも言える動きは人手不足があってこその展開である。

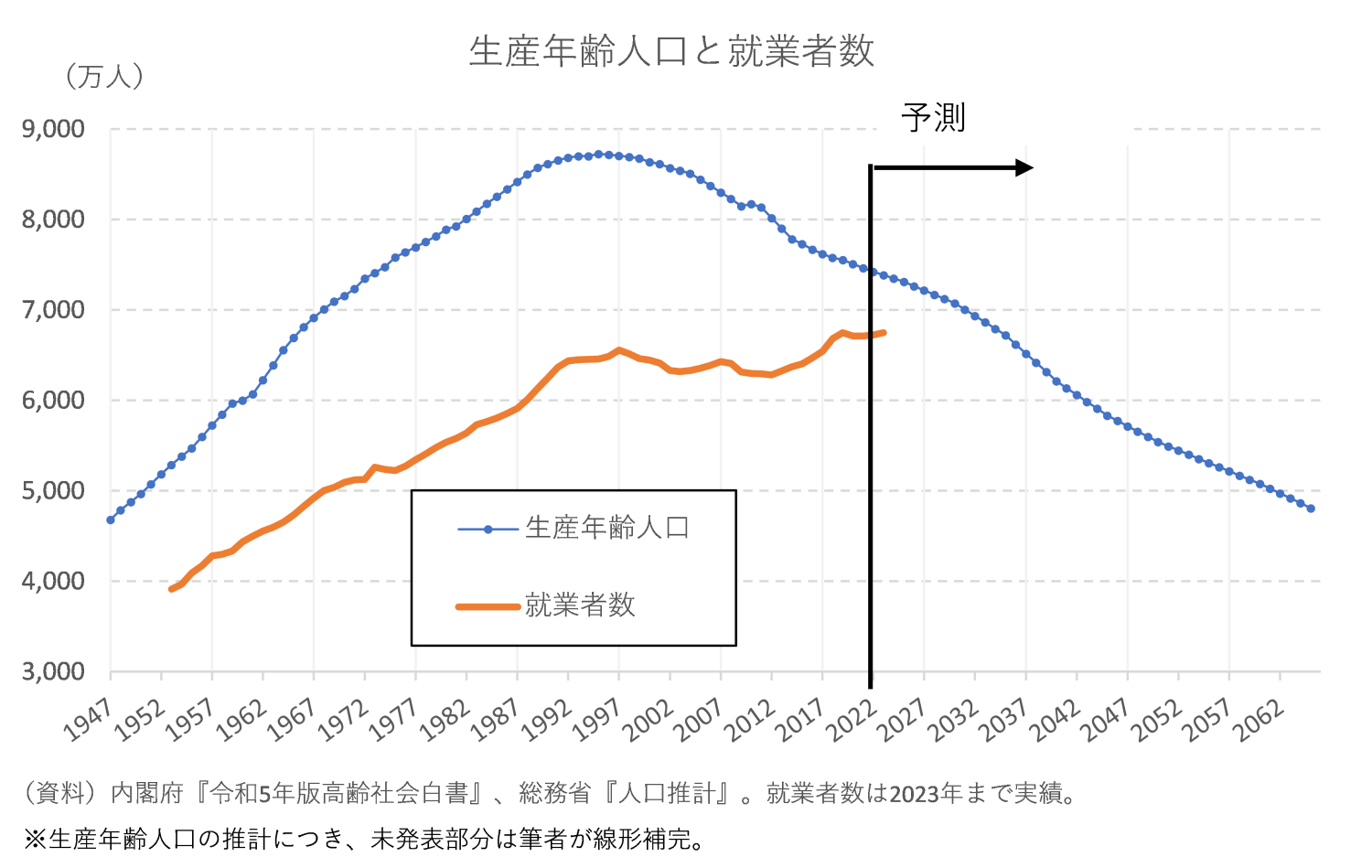

さらに巨視的な視点から述べると、現状の人手不足は今後到来する人手不足と比較すれば、まだ序の口という認識も持ちたい。右図に示すように、足許ではまだ生産年齢人口が就業者数を上回る状態であり、追加的な労働供給という意味では余地がある。だが、内閣府『令和5年版高齢社会白書』総務省予測を前提とした場合、2023年の就業者数(6747万人)を生産年齢人口が明確に割り込んでくるのが35年以降である(※総務省公表の予測値以外は筆者が線形補完で繋いでいる)。

推計に伴う多少の振れはあるだろうが、大まかなイメージとして今後10年以内に現在の労働投入量を前提とした経済成長は難しくなる(図④)。必然的に各経済主体が経済活動を維持するにあたっては労働者の奪い合いが発生する状況は想像される。