それぞれの運用によって異なる「公的年金」

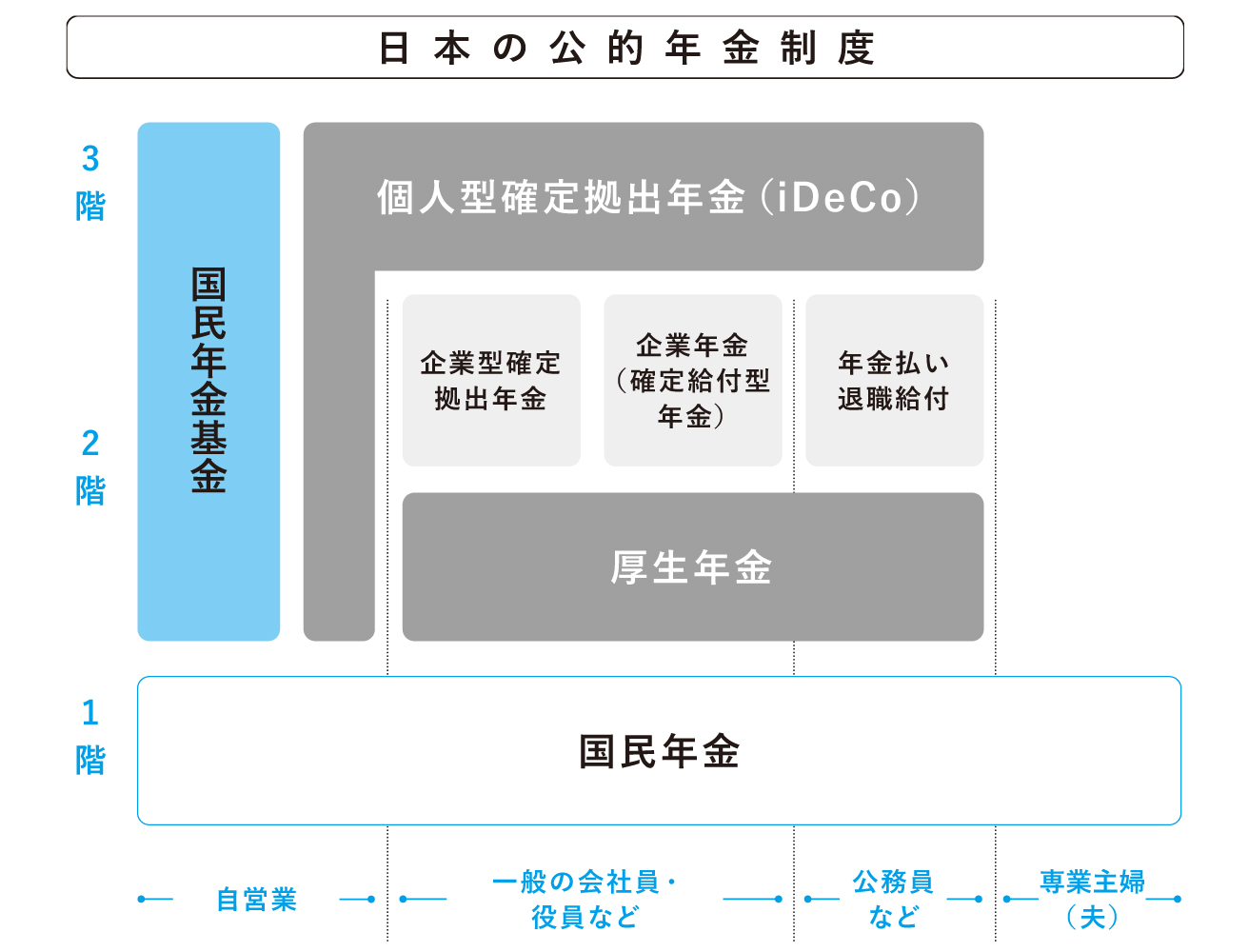

日本の公的年金制度は、20歳以上60歳未満のすべての人が加入する「国民年金」(基礎年金)と、会社員や公務員などが加入する「厚生年金」の2階建て構造になっています*1。

この厚生年金の保険料は、加入者本人と会社が半分ずつ折半して負担するものとされています。そのため、加入者は国民年金に上乗せして保険料を支払う必要がありますが、将来的には国民年金に加えて厚生年金の受給が可能になります。

なお、1・2階部分にあたる「公的年金」に加えて、企業が福利厚生として設ける「企業年金」*2や、加入者自身で資産を運用する「私的年金」などを積み上げることも可能です。そのため、一概に年金とは言っても、将来的に受給できる額はそれぞれの運用によって異なります。年金制度の存続が危ぶまれている日本においては、公的年金以外に自分自身で資金の運用を行っていくことが求められています。

*1 この場合、会社員・公務員以外の方とは、農業者、自営業者、学生、無職の方など、そして配偶者(年収130万円未満の20歳以上60歳未満)を指しています。

*2 制度の有無は、会社によって異なります。